Un'opzione è un contratto con il quale una parte acquisisce, dietro versamento di un premio, il diritto ma non l'obbligo di acquistare o vendere alla controparte, entro o ad una determinata scadenza, un sottostante ad un prezzo prefissato (detto strike price).

Il diritto ma non l'obbligo di acquistare o vendere è la principale caratteristica che differenzia un contratto di opzione da un contratto future, in quanto entrambi sono contratti a termine la cui esecuzione dell'operazione sul sottostante avverrà a una certa scadenza, ma per le opzioni c'è la possibilità per il compratore di non eseguire la prestazione in caso di andamento a lui contrario del sottostante.

Il sottostante è uno strumento finanziario che può essere rappresentato da azioni, valute, indici, tassi di interesse, futures, etf e altri.

Il funzionamento di un contratto di opzione, quindi, è simile a quello di un contratto di assicurazione dove, a fronte del rischio del verificarsi di un evento sfavorevole, l'acquirente si protegge pagando alla stipula del contratto stesso una somma di denaro. In tal caso l'evento sfavorevole risulta essere determinato dall'aleatorietà del prezzo del sottostante.

I contraenti in gioco in un contratto di opzione sono il compratore, che si assicura dal rischio che si verifichi l'evento, e il venditore che, incassando il premio, si assume il rischio potenzialmente illimitato.

Tipologie di opzioni in base al diritto di acquistare o vendere

Esistono due tipologie di opzioni in base al diritto di acquistare o vendere: opzione call e opzione put.

Opzione Call

Un'opzione call è un'opzione che dà il diritto di acquistare un sottostante alla scadenza ad un prezzo prefissato. Acquistando un'opzione call si scommette sul rialzo del sottostante.

Esempio di opzione call

Si immagini di voler acquistare un'opzione call scadente tra un mese con sottostante 1000 azioni FCA che oggi quotano a 12,50 (prezzo spot), versando un premio di 1 euro ad azione. La somma impegnata sarà 1 € x 1000 azioni = 1.000 €.

Se dopo un mese le azioni FCA valgono sul mercato borsistico più di 12,50, allora si eserciterà il diritto di acquistare azioni FCA allo strike price di 12,50, ottenendo un profitto derivante dalla differenza tra il prezzo alla scadenza e lo strike price, al netto del premio versato.

Quindi supponendo un prezzo a scadenza di 15 € si otterrà: (15 - 12,50 - 1) € x 1000 azioni = 1.150 €.

Se dopo un mese invece le azioni FCA quotano meno di 12,50, qualunque sia il prezzo non si eserciterà l'opzione di acquisto, limitando la perdita al premio versato, ossia a 1 € x 1000 azioni = 1.000 €.

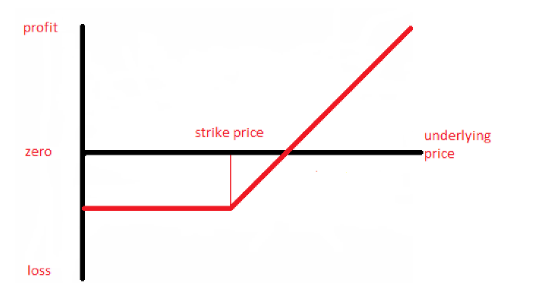

Ecco una rappresentazione grafica del payoff di un'opzione call:

Come si può vedere dal grafico, il profitto è potenzialmente illimitato e cresce quanto maggiore è il prezzo del sottostante a scadenza, mentre la perdita è limitata al premio versato.

Opzione Put

Un'opzione put è un'opzione che dà il diritto di vendere un sottostante alla scadenza a un prezzo prefissato. Acquistando un'opzione put si scommette sul ribasso del sottostante.

Esempio di opzione put

Riprendendo l'esempio di cui sopra se lo si applica ad una put, il guadagno sarà determinato dalla differenza positiva tra lo strike price e il prezzo alla scadenza, al netto del premio versato.

Quindi, se si ipotizza un prezzo delle azioni FCA dopo un mese di 10, allora il profitto sarà: (12,50 - 10 - 1) € x 1000 azioni = 1.150 €.

Se invece il prezzo a scadenza sarà superiore a 12,50 allora non si troverà conveniente esercitare l'opzione di vendita e quindi si limiterà la perdita al premio versato.

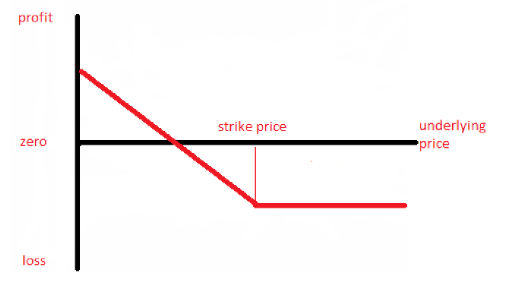

Ecco una rappresentazione grafica del payoff di un'opzione put:

Qui invece il profitto cresce a mano a mano che diminuisce il valore del sottostante, ma non cresce all'infinito: raggiunge il suo livello massimo se il sottostante va a zero, mentre la perdita è sempre limitata al premio versato.

Da questi esempi si capisce come il premio funzioni esattamente come un'assicurazione contro scenari negativi di mercato.

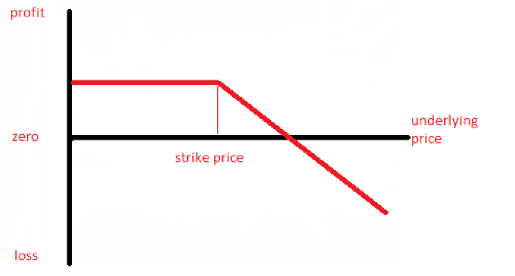

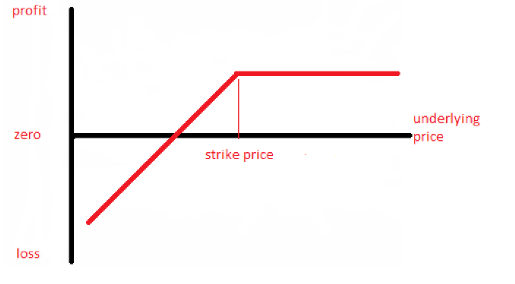

Le opzioni possono essere sia acquistate sul mercato e sia vendute allo scoperto, in tal caso ci si espone a perdite potenzialmente illimitate per le call e fino al raggiungimento del valore zero del sottostante per le put, come si vede dai grafici seguenti.

Quando si vende una call allo scoperto (naked call):

Quando si vende una put allo scoperto (naked put):

È chiaro che in questi casi si passa dalla parte dell'assicurato a quella dell'assicuratore, incassando il premio alla stipula del contratto e scommettendo sul fatto che, a scadenza, il prezzo spot del sottostante sia minore dello strike per una call e maggiore dello strike per una put.

Tipologie di opzioni in base al prezzo di esercizio

Si hanno tre tipologie di opzioni in base al prezzo di esercizio: opzione in the money (ITM), opzione out of the money (OTM) e opzione at the money (ATM).

Opzione in the money (ITM)

Un'opzione in the money (ITM) è un'opzione dove a scadenza il prezzo del sottostante è maggiore dello strike price per le call e minore per le put.

Opzione out of the money (OTM)

Un'opzione out of the money (OTM) è un'opzione dove a scadenza il prezzo del sottostante è minore dello strike price per le call e maggiore per le put.

Opzione at the money (ATM)

Un'opzione at the money (ATM) è un'opzione dove a scadenza il prezzo del sottostante coincide con lo strike price.

Ovviamente le opzioni in the money sono le uniche che verranno esercitate perché in profitto, mentre per le altre si conterrà la perdita al premio versato.

Tipologie di opzioni in base al momento in cui verranno esercitate

Le tipologie di opzioni in base al momento in cui verranno esercitate possono distinguersi in: opzione in stile europeo, opzione in stile americano e opzione bermuda.

Opzione in stile europeo

Un'opzione in stile europeo è un'opzione che può essere esercitata soltanto a scadenza.

Opzione in stile americano

Un'opzione in stile americano è un'opzione che può essere esercitata in qualunque momento tra la data di stipula del contratto di opzione e quella di scadenza della stessa.

Opzione bermuda

Un'opzione bermuda è un'opzione che può essere esercitata soltanto in determinate date, dall'inzio del contratto alla scadenza dello stesso.

In ogni mercato si trattano le varie tipologie di opzione, quindi non dipende dal luogo fisico di negoziazione, ma quelle europee si prestano molto meno al trading non avendo intenti speculativi come avviene invece per quelle americane, ma essendo utilizzate più per scopi di copertura.

Tipologie di opzioni in base al mercato di riferimento

Le tipologie di opzioni in base al mercato di riferimento si suddividono in opzione regolamentata e opzione OTC (Over the Counter).

Opzione regolamentata

Un'opzione regolamentata è un'opzione il cui prezzo viene controllato da un'autorità di vigilanza. Ad esempio in Italia le opzioni su azioni sono quotate all'IDEM e lo svolgimento delle contrattazioni è vigilato dalla CONSOB.

Opzione OTC (Over the Counter)

Un'opzione OTC (Over the Counter) è un'opzione i cui scambi sono garantiti in via telematica da un circuito elettronico ma non sono regolati da una stanza di compensazione, quindi i prezzi vengono determinati dalla libera contrattazione tra le parti. Le opzioni su tassi di interesse e su valute sono alcuni esempi di opzioni OTC.

I fattori principali che influenzano il valore di un'opzione: le greche

Il premio che viene pagato per l'acquisto di un'opzione call o put, viene quotato quotidianamente nei mercati e dipende da tutta una serie di variabili che in gergo tecnico vengono denominate greche, perché fanno riferimento proprio alle lettere dell'alfabeto greco.

Queste variabili, nel dettaglio, sono:

Il valore intrinseco (o Delta)

Il valore intrinseco di un'opzione è la differenza tra il prezzo spot del sottostante e lo strike price. Per una call maggiore è tale differenza, più alta è la quotazione del premio, che bisogna pagare per acquistare l'opzione perché è maggiore la probabilità che alla scadenza l'opzione stessa sarà ITM. Viceversa, ovviamente per una put, maggiore sarà il prezzo spot rispetto allo strike price più alta è la quotazione del premio.

La volatilità (o Vega)

La volatilità di un'opzione esprime la velocità di percorrenza del prezzo del sottostante da un livello all'altro. Maggiore è la volatilità, più alto è il premio sia per una call che per una put. Esistono due tipi di volatilità: la volatilità storica e la volatilità implicita.

La volatilità storica

La volatilità storica di un'opzione è la volatilità che ha avuto il sottostante nel passato.

La volatilità implicita

La volatilità implicita di un'opzione è la volatilità che gli operatori si attendono sul sottostante per il futuro.

La volatilià implicita è quella che viene tenuta maggiormente in considerazione dal mercato quando quota il valore del premio.

Il tempo residuo (o Theta)

Il tempo residuo di un'opzione è il tempo che manca alla scadenza dell'opzione stessa dal giorno in cui si è negoziato il contratto. A mano a mano che ci si avvicina a scadenza, il valore del theta è sempre più basso quindi il premio pagato è minore rispetto a quello che si pagherebbe con una scadenza residua più lunga.

L'accelerazione del sottostante (o Gamma)

L'accelerazione del sottostante esprime il movimento del prezzo del sottostante a mano a mano che il Delta si sposta di un'unità, ossia di quanto è sensibile il Delta quando il prezzo comincia a muoversi. La correlazione del Gamma con il premio è positiva.

La sensibilità rispetto ai tassi di interesse (o Rho)

La sensibilità rispetto ai tassi di interesse esprime di quanto il valore di un'opzione varia al mutare dei tassi sul mercato. In una fase di tassi alti, il valore delle opzioni è maggiore per una call perché prendere a prestito denaro per comprare il sottostante comporta oneri maggiori, mentre è minore per una put perché è più conveniente vendere il sottostante e acquistare a tassi più alti che comprare una put.

La correlazione del sottostante al mercato (o Beta)

La correlazione del sottostante al mercato indica di quanto varia il sottostante alla variazione del valore del mercato di riferimento. Un valore di Beta maggiore di 1 significa che il titolo è particolarmente aggressivo e quindi il valore dell'opzione sarà maggiore. Un valore di Beta minore di 1 vuol dire che il sottostante è rappresentato da un titolo che risente poco dell'andamento del mercato e quindi il valore dell'opzione sarà minore.

Le opzioni come strumenti di copertura e di speculazione: le più comuni strategie

Le opzioni non sono soltanto uno strumento che serve per coprirsi dal rischio di un andamento sfavorevole del mercato, ma svolgono anche una funzione speculativa mantenendo comunque un controllo del rischio stesso.

A tale propostito, si possono combinare, nello stesso tempo, sia call che put, in acquisto o in vendita, dando luogo a complesse strategie di hedging e speculative. Eccone alcune.

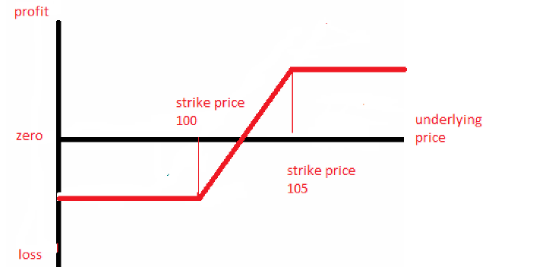

Vertical bull call spread

Il vertical bull call spread è una strategia con la quale si acquista un'opzione call a uno strike inferiore pagando un certo premio e si vende una call avente la medesima scadenza a uno strike superiore incassando un premio minore. Il motivo di questa strategia sta nell'aspettativa rialzista del sottostante, limitando il profitto ma anche l'esborso del premio pagato.

Esempio:

1 long call strike price 100 scadenza 3 mesi

1 short call strike price 105 scadenza 3 mesi

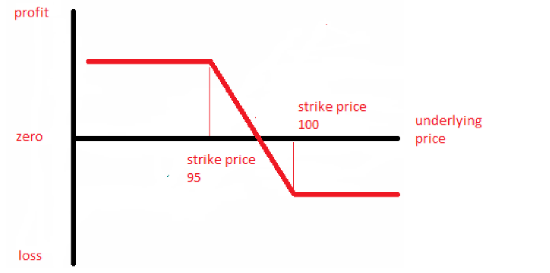

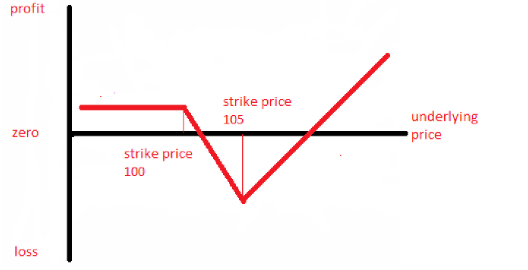

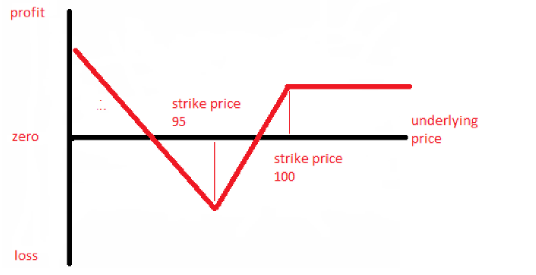

Vertical bear put spread

Il vertical bear put spread è una strategia dove si acquista un'opzione put a uno strike superiore pagando un certo premio e si vende una put con la stessa scadenza a uno strike inferiore incassando un premio minore. L'aspettativa del sottostante è ribassista, dove il profitto è contenuto così come l'onere dell'opzione.

Esempio:

1 long put strike price 100 scadenza 3 mesi

1 long put strike price 95 scadenza 3 mesi

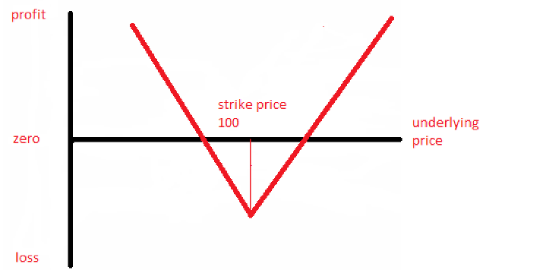

Long straddle

Il long straddle consiste nell'acquistare una call e una put alla stessa scadenza e allo stesso strike confidando in un aumento di volatilità che faccia muovere il prezzo del sottostante velocemente in una direzione o in un'altra. Normalmente gli operatori attuano questa tattica in prossimità di una notizia importante che riguardi il sottostante.

Esempio:

1 long call strike price 100 scadenza 3 mesi

1 long put strike price 100 scadenza 3 mesi

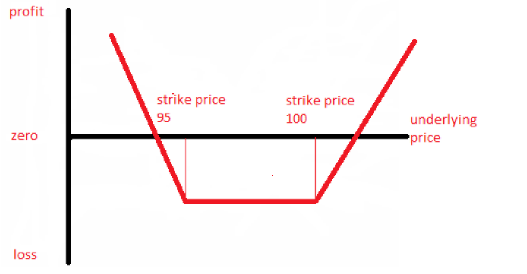

Long strangle

Il long strangle si basa sull'acquisto di una call a uno strike price maggiore e di una put a uno strike price più basso. Normalmente si costruisce questa strategia con opzioni OTM allo scopo di minimizzare l'entità dei premi pagati e confidando in un movimento notevole del sottostante.

Esempio:

1 long call strike price 100 scadenza 3 mesi

1 long put strike price 95 scadenza 3 mesi

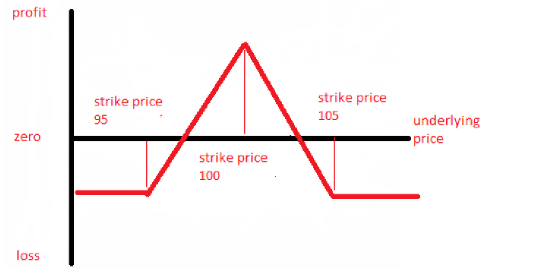

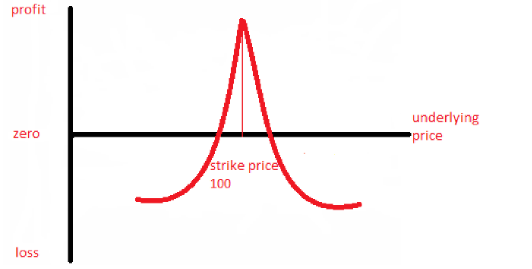

Long butterfly

La long butterfly è una strategia composta dalla vendita di due call (o due put) allo stesso strike e dall'acquisto di una call (o put) a uno strike inferiore e una call (o put) a uno strike superiore. L'importante è che lo strike delle call (put) acquistate siano equidistanti dallo strike delle due call (o put) vendute.

Di solito si attua questa strategia quando si pensa che il prezzo del sottostante a scadenza rimanga confinato entro gli estremi che rappresentano il break-even point (punto di pareggio), proteggendo il capitale in caso di fuoriuscita dallo stesso. Il punto di massimo profitto in tal caso si avrà se a scadenza il prezzo spot del sottostante coincide esattamente con lo strike price delle due opzioni vendute ed è raffigurato nel grafico dal vertice alto della butterfly.

Esempio:

1 long call (put) strike price 95 scadenza 3 mesi

2 short call (put) strike price 100 scadenza 3 mesi

1 long call (put) strike price 105 scadenza 3 mesi

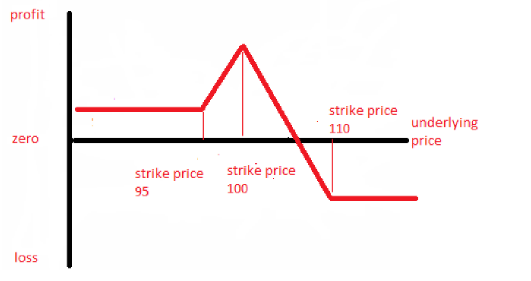

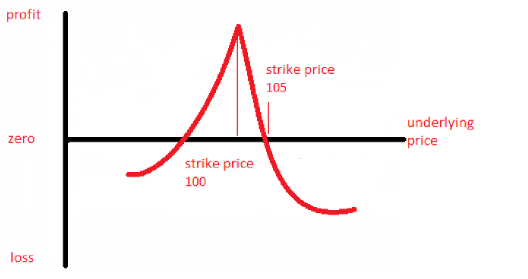

Skip strike call butterfly

Una skip strike call butterfly è una butterfly dove le call acquistate non sono a uno strike price equidistante da quello delle call vendute, ma la call a strike più basso è più vicina di prezzo rispetto a quella a strike più alto. In tal caso si vorrebbe prendere profitto anche da una direzione ribassista del sottostante.

Esempio:

1 long call strike price 95 scadenza 3 mesi

2 short call strike price 100 scadenza 3 mesi

1 long call strike price 110 scadenza 3 mesi

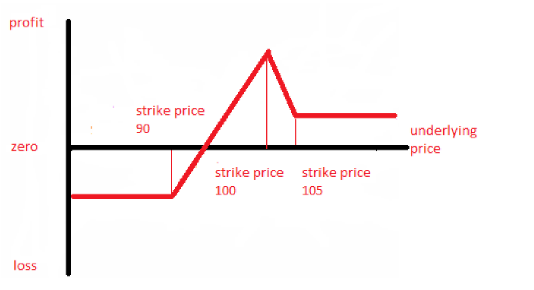

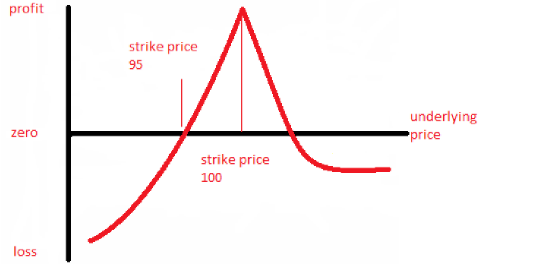

Skip strike put butterfly

Una skip strike put butterfly è una butterfly dove lo strike della put acquistata con strike più alto è mpiù vicina allo strike delle put vendute rispetto all'altra put acquistata con strike più basso. In questo caso si vorrebbe prendere profitto anche da una direzione rialzista del sottostante.

Esempio:

1 long put strike price 90 scadenza 3 mesi

2 short put strike price 100 scadenza 3 mesi

1 long put strike price 105 scadenza 3 mesi

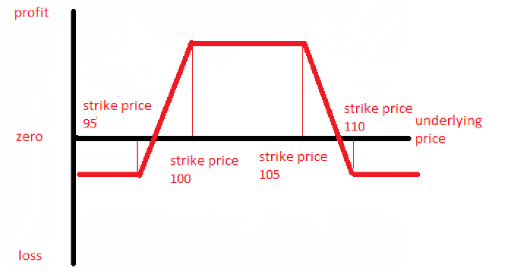

Iron condor

L'Iron condor è una strategia simile alla butterfly, con la differenza che le opzioni vendute sono effettuate a strike diversi. Quanto più le vendute sono OTM tanto più bassa e larga sarà l'area di profitto. Come per la butterfly, l'iron condor fa leva sul theta poiché prende profitto, a parità di condizioni, al passare del tempo. Fa leva anche sul calo del vega in quanto correlato in modo inverso alla volatilità.

Esempio:

1 long call (put) strike price 95 scadenza 3 mesi

1 short call (put) strike price 100 scadenza 3 mesi

1 short call (put) strike price 105 scadenza 3 mesi

1 long call (put) strike price 110 scadenza 3 mesi

Long calendar spread

Il long calendar spread consiste nell'acquisto di una call (o put) a più lunga scadenza e nella vendita contemporanea di un'altra call (o put) a scadenza inferiore e stesso strike price. Anche se la conformazione è simile ad una butterfly, un long calendar spread diverge per il fatto che è correlato in modo positivo al vega, in quanto un aumento di volatilità, ceteris paribus, fa aumentare il profit. Difatti l'opzione long, avendo scadenza più lunga, risente maggiormente dell'effetto volatilità rispetto all'opzione short che ha scadenza più corta.

Esempio:

1 long call (o put) strike price 100 scadenza 3 mesi

1 short call (o put) strike price 100 scadenza 2 mesi

Diagonal spread call

Il diagonal spread call è una strategia molto simile al calendar, ma con la differenza che in tal caso si vuole dare una maggiore direzionalità, per cui si acquista una call a scadenza più lunga ad uno strike più basso e contemporaneamente si vende una call a scadenza più breve ad uno strike più alto. Come per il calendar si vuole sfruttare l'effetto theta, che perde più rapidamente di valore nelle opzioni a scadenza più breve e quindi in tal caso in quella venduta.

Esempio:

1 long call strike price 100 scadenza 3 mesi

1 short call strike price 105 scadenza 2 mesi

Diagonal spread put

Il diagonal spread put si costruisce con una long put a uno strike più basso a una scadenza più lunga e una short put a uno strike più basso a una scadenza più breve. Funziona in modo speculare al diagonal spread call sfruttando il fattore tempo e l'aumento di volatilità e proteggendo il capitale in caso di movimento eccessivo contrario di prezzo.

Esempio:

1 long put strike price 100 scadenza 3 mesi

1 short put strike price 95 scadenza 2 mesi

Back spread call

La back spread call consiste nella vendita di una call ATM e nell'acquisto contemporaneamente di due call OTM alla stessa scadenza. L'obiettivo in tal caso è prendere profitto dalla direzione, quindi sfruttare i fattori delta e vega, avendo soprattutto aspettative rialziste. In questo caso il passare del tempo gioca a sfavore, quindi normalmente si fa una strategia di questo tipo se si pensa che il sottostante possa muoversi molto e la scadenza è lunga.

Esempio:

1 short call strike price 100 scadenza 3 mesi

2 long call strike price 105 scadenza 3 mesi

Back spread put

La back spread put è una strategia che consiste nella vendita di una put ATM e nell'acquisto contemporaneamente di due put OTM alla stessa scadenza. Diversamente dalla back spread call si vuole maggiormente dare direzione ribassista al prezzo scommettendo su un movimento deciso short del prezzo del sottostante.

Esempio:

1 short put strike price 100 scadenza 3 mesi

2 long put strike price 95 scadenza 3 mesi