Crolla il mercato immobiliare europeo. Questa la sentenza espressa dalle borse nell’ultimo mese e la colpa non è da imputare alla Direttiva Green sugli immobili (a gennaio avevo scritto un articolo, La Direttiva "green" fa bene al mercato azionario dei REIT europei, nel quale si celebrava il rialzo del settore), ma alla crisi bancaria che dall’America si è propagata all’Europa.

Il credit crunch innescato dal combinato rialzo dei tassi BCE, bilanci in crisi delle banche, rischia infatti di fermare un settore come quello immobiliare che fa del credito il lubrificante essenziale per continuare a girare.

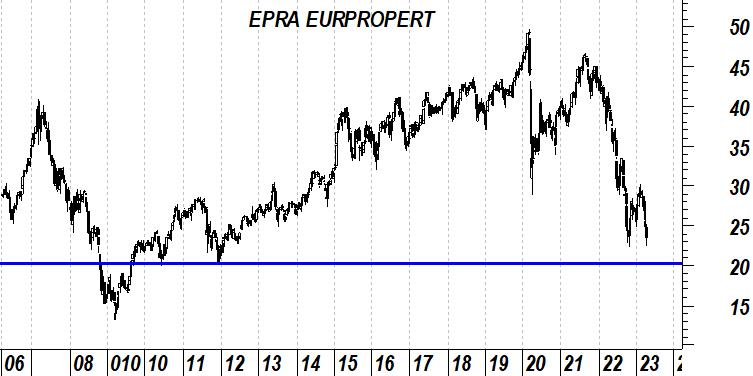

L’ETF del settore real estate europeo è in caduta libera da inizio 2022 e dai massimi del 2020 il valore di borsa si è praticamente dimezzato ritornando ai livelli del 2012.

Assieme alla Svezia, protagonista di una bolla immobiliare negli anni passati a causa di tassi negativi, adesso è la Germania il paese più sotto pressione. Smart working, recessione e tassi di interesse in rialzo hanno provocato una tempesta perfetta in un paese a crescita demografica zero. E così il segmento residenziale e quello commerciale soffrono la contrazione delle compravendite e il più difficile accesso al credito.

Il big player tedesco Vonovia, tra l’altro anche l’azione con il maggior peso negli ETF continentali di settore, solo a marzo ha perso più del 30% del suo valore. Nel tentativo di fare cassa dismettendo partecipazioni la società sta vedendo crescere i debiti e rischia di dover chiedere al mercato un aumento di capitale nel momento peggiore possibile.

Il grafico dell’ETF iShares Epra European Property Yield è eloquente. Negli ultimi 5 anni l’ETF ha perso il 30% del suo valore nonostante dividendi molto generosi che nell’ultimo anno hanno sfiorato il 3% e che hai prezzi attuali (a parità di utile) risulterebbero del 5%.

Il drammatico calo del 2022 (-37%) non è assolutamente stato ripianato e dopo il rialzo di inizio anno l’orso ha fatto sentire le sue unghie rispedendo l’ETF sui minimi.

Escluso il Regno Unito, il peso maggiore a livello geografico è quello di Germania, Francia, Svezia e Svizzera. Tutti paesi che vengono da politiche monetarie ultra espansive alle quali il mercato immobiliare si era abituato fin troppo bene. Vonovia è la società con il peso maggiore (15%) mentre l’ETF complessivamente ha 62 società al suo interno (le prime 10 fanno la metà del portafoglio).

Graficamente non siamo lontani da livelli molto interessanti, i minimi di prezzo del 2010-2012. Un cambio di politica monetaria BCE, una maggior serenità sul fronte bancario, valutazioni scontate e un ritorno di fiducia sul mercato potrebbero vedere proprio questo segmento un po' dimenticato il protagonista dei prossimi mesi.