A quanto pare al mercato non sembra interessare più di tanto la nuova Direttiva europea in fase di discussione a Bruxelles sugli obblighi da imporre ai proprietari di immobili per migliorare le classi di efficienza degli edifici pubblici e privati della UE.

Probabilmente il mercato è molto più razionale di molti media che strillano notizie senza rendersi conto che in realtà già oggi i valori di mercato delle case sono collegati alle classi energetiche alle quali appartengono gli immobili. Le abitazioni appartenenti alle classi più basse che prezzano ad un sostanzioso sconto rispetto alle classi energeticamente più efficienti sono l’espressione plastica di una penalizzazione di prezzo che già oggi sopportano gli inquilini.

Una dinamica che stiamo vedendo accentuata non solo in Italia, ma anche in un paese come la Germania. Nel 2022 le nuove costruzioni hanno visto i prezzi crescere del 5%. Le vecchie abitazioni hanno subito cali in doppia cifra. Il mercato sta già scontando il fenomeno e a quanto pare il mercato delle azioni immobiliari addirittura sulla notizia ha recuperato terreno. In prospettiva più i prezzi scendono più potrebbe tornare frizzante l’interscambio immobiliare. O comunque tutta l’attività di riqualificazione che aumenterebbe l’intero valore del parco immobiliare.

Come vanno gli ETF sull'immobiliare?

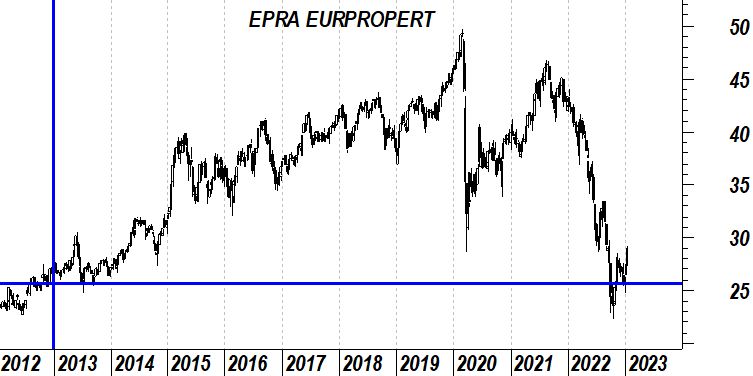

Ma come si sono comportati gli ETF che investono in azioni immobiliari europee al netto dei dividendi negli ultimi 10 anni. Una risposta ce l’abbiamo dal grafico ETF iShares European Property che esclude la Gran Bretagna dal suo paniere.

Escludendo i dividendi incassati nell’ultima decade questo ETF non ha guadagnato nulla in termini di prezzo. Il grafico è infatti ex dividend e tutto sommato conferma come i REITs sono un ottimo strumento di generazione di reddito, ma decisamente volatili nella formazione di un plusvalore in termini di aumento nel valore delle azioni.

Se andiamo a vedere quello che è stato il rendimento complessivo dell’ETF in versione total return, l’ultima decade “stacca” una performance positiva al 31 dicembre 2022 del 28%, un valore che mediamente colloca attorno al 3% il rendimento da dividendo di questo ETF europeo che investe sul mercato immobiliare.

Nella caduta del 2022 pesa indubbiamente il real estate tedesco che cuba per un quarto del paniere, seguito da quello francese (18%) e svedese (13%), altro mercato quest’ultimo decisamente penalizzato dalle vendite.

Un interessante parametro che emerge dalla scheda di iShares è la valutazione del rapporto tra prezzo e valore contabile, inferiore a 0,7 e decisamente più bassa rispetto al 1,2 che troviamo in un equivalente ETF che però investe in REITs globali.

C’è del valore sul mercato immobiliare europeo? Chiaramente l’incertezza sulle nuove normative potrebbe non piacere ai mercati, ma obiettivamente è un qualche cosa che abbiamo visto solo nel 2009. Non appena la BCE offrirà in pasto ai mercati una qualche idea di rallentamento nella crescita dei tassi questo ETF potrebbe rivelarsi una piacevole sorpresa.