Messi sotto pressione dalla combo inflazione e alti tassi di interesse, le azioni del settore fintech potrebbero essere pronte a ripartire. Secondo Mark Palmer, analista di Benchmark, sono 3 i titoli di questo settore che meritano di essere tenuti d’occhio.

“Molti titoli Fintech che sono saliti alle stelle durante la pandemia di COVID-19, sulla base della falsa convinzione che gli stimoli temporanei ricevuti dalla crisi riflettessero un cambiamento permanente nel comportamento dei consumatori, hanno continuato a sperimentare gli effetti persistenti di una sbornia post-pandemica, ” ha spiegato l’analista.

“Mentre la maggior parte delle attuali valutazioni delle azioni fintech riflette pessimismo o dubbi riguardo alle prospettive delle aziende del settore, riteniamo che diverse società abbiano ampio spazio per una forte crescita nei prossimi anni”.

Azioni fintech da acquistare: il primo titolo è Block

Holding company dietro cui si celano famose applicazioni come Square e Cash, Block è un'azienda statunitense di servizi finanziari e di mobile payment con sede a San Francisco. Square è utilizzata da oltre 4 milioni di venditori in tutto il mondo e facilita più di 4 miliardi di transazioni ogni anno mentre tramite Cash è possibile effettuare pagamenti online, accedere a conti correnti e di risparmio e permette anche di effettuare investimenti.

Dopo le critiche per la bassa redditività ricevute negli ultimi anni dalla società, Palmer ritiene che “Block abbia raggiunto un punto di flessione per quanto riguarda il suo potere di registrare utili e che disponga di ampie possibilità per aumentare la redditività”. Sulle azioni Block la valutazione dell'esperto è “buy” con prezzo obiettivo di 89 dollari, +21% rispetto ai livelli attuali.

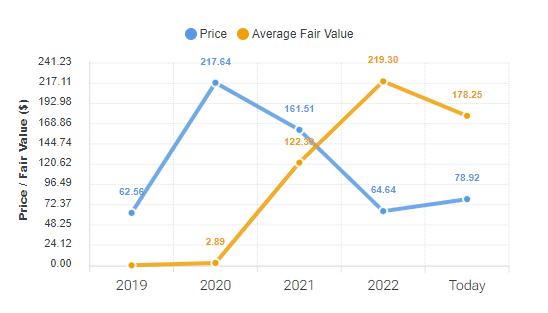

Prezzo e fair value di Block. Fonte: Forecaster.biz

Prezzo e fair value di Block. Fonte: Forecaster.biz

La piattaforma Forecaster.biz assegna alle azioni SQ un “fair value” di 178,25 dollari, +125,86% rispetto ai corsi attuali, ed un Piotroski Score (l’indicatore sviluppato da Joseph Piotroski che tramite un punteggio da 0 a 9 valuta la salute finanziaria delle aziende) in territorio “neutro” a 4 punti (Battere il mercato con il Piotroski Score).

Per Benchmark Research anche CompoSecure è un “buy”

Il secondo titolo del settore fintech quotato a Wall Street che Benchmark Research consiglia di acquistare è CompoSecure, azienda fornitrice di carte di pagamento di alta qualità e di soluzioni di sicurezza e di archiviazione di criptovalute e asset digitali. In particolare, questa società è specializzata nelle c.d. “carte di pagamento sicure” in versione metallica (più durevoli, maggiormente adatte a contenere caratteristiche di sicurezza, più affidabili e con una migliore estetica). CompoSecure collabora con oltre 100 programmi di pagamento con carta, inclusi 8 dei 10 principali emittenti di carte statunitensi, e ha prodotto 144 milioni di carte per questa base di clienti dal 2010 al 2022 (30 milioni di carte sono state emesse solo nel 2022). L'azienda dispone di 53 brevetti già rilasciati e di altri 43 in attesa.

“A nostro avviso, la valutazione di CMPO - il ticker delle azioni CompoSecure, ndr - non riflette la sua posizione dominante nel crescente mercato delle carte di pagamento in metallo. La società di intelligence tecnologica globale ABI Research prevede che il mercato globale delle carte di pagamento in metallo sia pronto a crescere a un ritmo mid-teen (15-17%, ndr)”. La valutazione “buy” si accompagna ad un prezzo obiettivo di 7 dollari, +43% rispetto alla chiusura di venerdì.

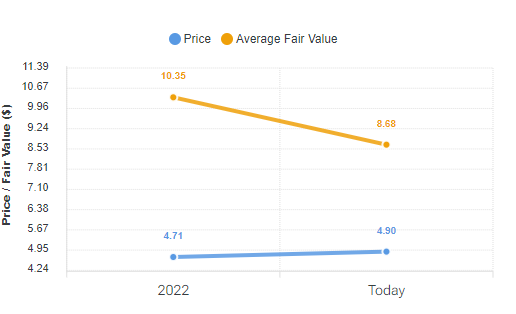

Prezzo e fair value di CompoSecure. Fonte: Forecaster.biz

Prezzo e fair value di CompoSecure. Fonte: Forecaster.biz

Nel caso di CompoSecure, la piattaforma Forecaster stima, assegnando un “fair value” di 8,68 dollari, che il titolo attualmente sia sottovalutato di 77 punti percentuali mentre il Piotroski Score è su livelli decisamente elevati: 8 punti.

Il terzo titolo fintech da acquistare è Payoneer

Infine tra i titoli fintech che Benchmark consiglia di acquistare c’è Payoneer, una piattaforma di pagamenti internazionali per liberi professionisti, rivenditori online e PMI. Attiva dal 2005, Payoneer offre ai suoi clienti un trio di caratteristiche vitali: commissioni basse, pagamenti veloci e affidabilità. Payoneer supporta un totale di 70 valute e offre servizi in più di 20 lingue.

"Consideriamo le azioni della società come un'opportunità interessante per gli investitori a piccola capitalizzazione, in quanto la forte proposta di valore delle sue azioni transfrontaliere le offerte di pagamenti, combinate con i piani del management per sbloccare il valore della piattaforma, potrebbero permettere a PAYO di registrare una crescita organica dei ricavi più forte (~15%% in uscita dall'anno fiscale ‘24) con una forte redditività (margini EBITDA rettificati in un contesto medio del 20%). La valutazione a sconto di PAYO (solo 5,2x EV/EBITDA FY25E) è inferiore a quella dei concorrenti fintech e, a nostro avviso, non riflette le sue prospettive di crescita”.

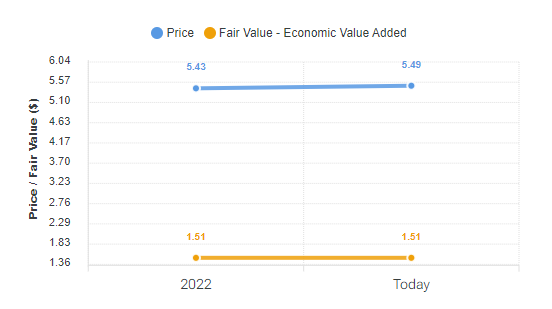

In questo caso alla raccomandazione “acquistare” è associato un target price di 7 dollari, 27% rispetto all’ultima chiusura di PAYO. Nel caso di Payoneer, la piattaforma Forecaster ritiene che il titolo sia decisamente sopravvalutato (fair value a 1,51 dollari, +72,5% rispetto ai livelli attuali) anche se un punteggio Piotroski di 6 punti fa emergere prospettive positive.

Prezzo e fair value di Payoneer. Fonte: Forecaster.biz

Prezzo e fair value di Payoneer. Fonte: Forecaster.biz