Anche se probabilmente le ripercussioni dell’AI saranno differenti da quelle che oggi siamo in grado di predire, quel che è certo è che ci troviamo di fronte ad un elemento in grado di ridisegnare il contesto in cui siamo abituati a muoverci. Per monetizzare il nuovo contesto Jackson Ader, analista di KeyBanc, consiglia di puntare su un titolo che non ha bisogno di presentazioni: Microsoft.

Azioni Microsoft pronte a monetizzare l’ondata di AI

Microsoft negli ultimi tempi ha guadagnato la palma di azienda con la maggiore capitalizzazione al mondo: grazie ad un rialzo di oltre 50 punti percentuali messo a segno nell’ultimo anno, il colosso di Redmond vale 3.142 miliardi di dollari (a far compagnia a MSFT sul podio ci sono Apple, 2.638 miliardi, ed un’altra icona dell’AI, Nvidia, che vale 2.375 miliardi).

Dopo i successi di Windows ed Office e della piattaforma cloud Azure, Microsoft ha saputo cogliere al volo l’impatto dirompente dell’AI puntando in OpenAI, la società che ha sviluppato il famigerato ChatGPT, nel lontano (almeno per i canoni dell’intelligenza artificiale) 2019.

"Tra Azure e la suite di Copilot lanciata su Office e nel resto del portafoglio di prodotti, Microsoft siede al primo posto in due dei tre modi principali in cui i fornitori di software possono monetizzare l’ondata di intelligenza artificiale. Non siamo turbati dal recente dibattito sul mix di crescita di Azure tra AI e non-AI poiché consideriamo l’aumento dell’AI nel flusso di entrate come un sintomo positivo della forza dell’azienda nello spazio del cloud pubblico”, rileva Ader.

I ricavi 2023 di Microsoft si sono attestati a 211,9 miliardi di dollari, contro i 198,3 miliardi di 12 mesi prima, mentre l’ultima riga di conto economico ha segnato una lieve riduzione da 72,74 a 72,36 miliardi.

"Il 2023 è stato il primo anno in cui Azure ha aggiunto la maggior parte della crescita della spesa per il cloud e ci aspettiamo che questa tendenza continui. Siamo cauti riguardo al ciclo perenne di investimenti capex per supportare Azure, ma prevediamo che la crescita delle spese in conto capitale si modererà fino al 2026 e porterà a un'accelerazione della crescita del free cash flow". Tra la scarsità di asset investibili con un'esposizione tangibile all'intelligenza artificiale e la rarità di poter possedere Microsoft come azienda in crescita tra i suoi competitor a grande capitalizzazione, riteniamo che pagare il multiplo superiore di oggi valga il prezzo", ha aggiunto l'analista.

Azioni Microsoft: upside potenziale del 16%

Sulle azioni Microsoft l’analista di KeyBanc ha una valutazione “overweight” mentre il prezzo obiettivo a 12 mesi è fissato a 490 dollari, quasi 16 punti percentuali in più rispetto all’ultima chiusura (422,86 dollari).

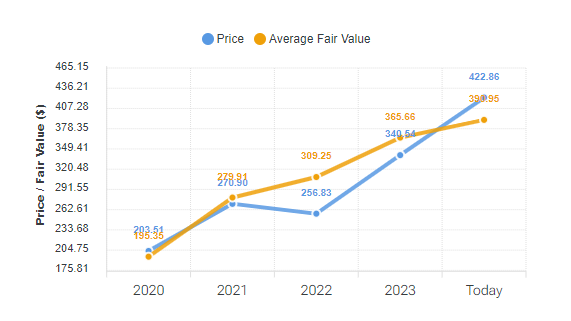

Prezzo azioni Microsoft e Fair Value. Fonte Forecaster.biz

Prezzo azioni Microsoft e Fair Value. Fonte Forecaster.biz

Con un Fair Value a 390,95 dollari, la piattaforma Forecaster.biz ritiene che le azioni MSFT siano sopravvalutate del 7,5%. Buone nuove dal Piotroski Score (l’indicatore che tramite un punteggio da 0 a 9 valuta la salute finanziaria delle aziende) che, a 6 punti, è valutato “forte” (Battere il mercato con il Piotroski Score).