In genere le aziende che pagano dividendi generosi hanno potenziali rialzisti limitati mentre quelle che distribuiscono proventi minori, o non ne distribuiscono affatto, a volte sono in grado di regalare soddisfazioni dal punto di vista della rivalutazione del titolo. Riuscire a combinare elevato dividendo e upside potenziale è difficile ma non impossibile. Vediamo due titoli che Jefferies consiglia di acquistare a quegli investitori che vogliono provare a combinare rendimento e crescita del titolo.

“Dopo un 2023 impegnativo - riporta una nota di Jefferies - le prospettive per le strategie sui dividendi sono migliorate. La Fed è sempre più propensa a considerare giugno il primo taglio, indicando che la crescita diventerà una sfida più grande dell’inflazione. Tuttavia, dato che un atterraggio duro è improbabile, i proxy obbligazionari ultra-difensivi potrebbero continuare a faticare. Riteniamo invece che il rendimento di alta qualità sia nella posizione migliore per catturare il ciclo”.

DHT Holdings (DHT): rendimento al 7,7%, upside per le azioni del 23%

Il primo titolo individuato da Omar Nokta di Jefferies è DHT Holdings, operatore indipendente nel settore dei trasporti oceanici globali, specializzata nel trasporto di petrolio greggio. Acronimo di Double Hull Tankers, navi cisterna a doppio scafo, la società è un operatore puro di VLCC (Very Large Crude Carrier, vettori di greggio molto grandi) enormi petroliere con una stazza compresa tra 299.000 e 320.000 tonnellate di peso a secco (le più grandi navi cisterna per greggio che oggi solcano gli oceani).

Con una flotta di 28 VLCC di proprietà, DHT opera principalmente su base charter con contratti a lungo termine. Gli ultimi dati trimestrali hanno evidenziato un fatturato in calo meno delle attese ed un utile per azione che ha battuto le stime di 22 centesimi per azione. In aumento il dividendo trimestrale, salito del 15,7% a 22 centesimi per azione. Alle quotazioni attuali (dati alle 15:25 del 27 marzo 2024), il titolo rende il 7,7%.

“Prevediamo dinamiche più solide per le navi cisterna, soprattutto con i crescenti volumi di produzione non-OPEC e il potenziale per ulteriori esportazioni OPEC+. Ci aspettiamo che gli azionisti traggano vantaggio dal rapporto di distribuzione dei dividendi pari al 100% degli utili trimestrali”, rileva Nokta che ha recentemente promosso le azioni DHT Holdings a “buy” con prezzo obiettivo a 14 dollari (upside potenziale del 23%).

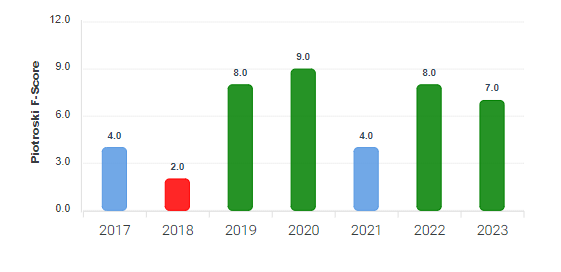

Piotroski Score delle azioni DHT Holdings. Fonte: Forecaster.biz

Piotroski Score delle azioni DHT Holdings. Fonte: Forecaster.biz

Il Piotroski Score elaborato dalla piattaforma Forecaster.biz, l’indicatore che tramite un punteggio da 0 a 9 valuta la salute finanziaria delle aziende, si attesta a 7 punti, un livello considerato decisamente positivo per il futuro dell’attività aziendale (ed anche i dati degli ultimi anni sono decisamente positivi).

Battere il mercato con il Piotroski Score

Frontline: rendimento del 6,4%, upside delle azioni del 30%

Il secondo titolo che Jefferies consiglia di acquistare per incassare un rendimento particolarmente generoso è Frontline, una delle più grandi compagnie di navi cisterna del mondo. Frontline trasporta sia petrolio greggio che prodotti raffinati e gestisce una delle flotte più grandi e moderne del settore. La flotta è composta da 43 VLCC, da 25 Suezmax, le più grandi in grado di transitare nel canale di Suez, nonché 18 navi cisterna LR2/Aframax.

Nonostante nel quarto trimestre il fatturato di Frontline abbia evidenziato un rosso del 21% a 415 milioni di dollari, nell’intero esercizio i ricavi hanno segnato un rialzo del 27% a 1,83 miliardi di dollari. Aumento a due cifre anche per il dividendo trimestrale, salito del 23% a 37 centesimi. Il dato annualizzato, 1,48 dollari, implica un rendimento del 6,44% (da tenere presente che da inizio anno le azioni sono salite del 13,9%).

“Frontline è uno dei maggiori operatori di navi cisterna per greggio al mondo, con una flotta giovane e un'elevata esposizione agli scrubber (un componente del sistema di pulizia dei gas di scarico dei motori di una nave, ndr). [...] Ci aspettiamo che i dividendi rimangano una parte centrale della storia di Frontline e ci aspettiamo che gli azionisti traggano vantaggio dal suo rapporto di distribuzione dei dividendi non ufficiale pari all’80% degli utili trimestrali”.

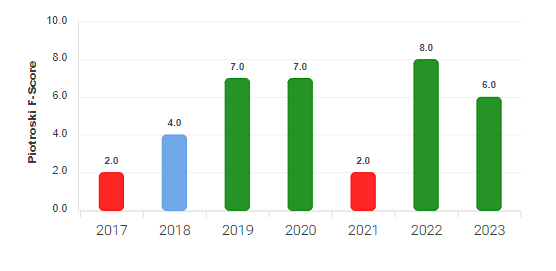

Anche nel caso delle azioni Frontline la valutazione è stata incrementata a “buy” con target fissato a 30 dollari, circa 30 punti percentuali in più rispetto ai livelli attuali. Anche in questo caso il Piotroski Score, a 6 punti, fa segnare un livello positivo.

Piotroski Score delle azioni DHT Holdings. Fonte: Forecaster.biz

Piotroski Score delle azioni DHT Holdings. Fonte: Forecaster.biz