Un elevato rendimento ed un rialzo atteso del prezzo a due cifre percentuali rappresentano gli elementi che ogni investitore in azioni piacerebbe conseguire. In genere ottenere la combinazione di questi due elementi non è facile: titoli che crescono a velocità supersonica non distribuiscono cedole, che invece sono, spesso lautamente, pagate da quelle società che operano in settori più tradizionali e che non offrono grandi possibilità di guadagni in conto capitale.

Combinare flussi di cassa e guadagni in conto capitale è raro: secondo Chandni Luthra, analista di Goldman Sachs, ci sono due titoli che permettono di incassare periodicamente una cedola generosa e di vedere crescere il capitale investito con tassi a due cifre.

Azioni da comprare: Goldman Sachs punta su Camden Property Trust

Tra i due titoli da comprare per ottenere flussi cedolari e guadagni in conto capitale il primo della lista è Camden Property Trust, un fondo di investimento immobiliare (REIT, Real Estate Investment Trust) specializzato in appartamenti e proprietà plurifamiliari. Con sede a Houston, in Texas, Camden si occupa della costruzione, dell’acquisizione, della gestione, dello sviluppo e della riqualificazione delle sue proprietà. A gennaio, la società aveva in portafoglio 172 immobili, per un totale di 58.634 unità abitative.

Come tutte le società del settore, le azioni Camden Property Trust hanno faticato nell’era dei tassi crescenti, il saldo ad un anno segna un rosso del 18,25%, e sono in trepidante attesa dell’allentamento delle condizioni monetarie da parte della Federal Reserve. Con un fatturato in aumento del 3% nel quarto trimestre, Camden ha annunciato un aumento del dividendo trimestrale del 3% a 1,03 dollari (4,12 dollari annui), per un rendimento annuo del 4,3%.

“Riconosciamo -evidenzia Chandni Luthra - i venti contrari sul fronte dell’offerta che si trovano ad affrontare i mercati di cui fa parte Camden Property Trust, ma notiamo:

- il picco della pressione sull’offerta (da nuove consegne e leasing) è proprio dietro l’angolo (2Q24) e i venti contrari dovrebbero moderarsi da lì in poi;

- le tendenze della domanda si sono mantenute migliori del previsto e le nuove tendenze dei contratti di locazione (indicatore di febbraio e marzo) hanno mostrato un'accelerazione rispetto alla crescita effettiva degli affitti a gennaio;

- i debiti inesigibili stanno migliorando nel 2024.

Infine, ai livelli attuali, riteniamo che la valutazione abbia toccato il fondo e vediamo che il divario multiplo rispetto ai nomi costieri si restringerà da qui in poi man mano che superiamo il picco dell’offerta e la domanda rimane sana”. Secondo l’esperta, che assegna alle azioni CPT un giudizio “buy”, il titolo può salire fino a 112 dollari, quasi 17 punti percentuali in più rispetto ai livelli attuali.

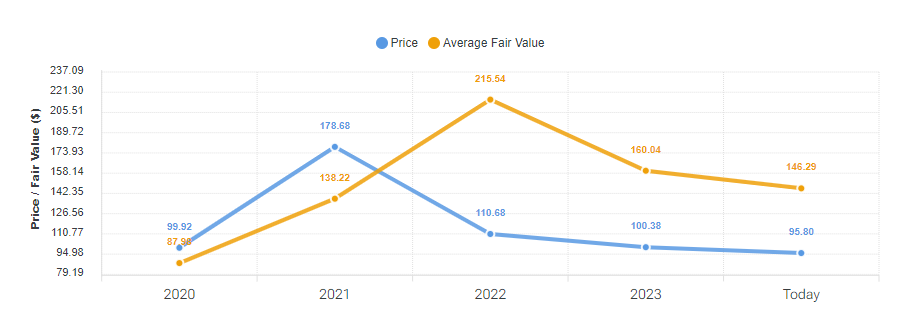

Prezzo e Fair Value Camden Property Trust. Fonte: Forecaster.biz

Prezzo e Fair Value Camden Property Trust. Fonte: Forecaster.biz

Il “fair value” elaborato dalla piattaforma Forecaster.biz è ancora più improntato all’ottimismo: a 146,29 dollari è del 52,7% maggiore rispetto alle attuali valutazioni. Dopo i 7 punti del 2021 e del 2022, il Piotroski Score - l’indicatore sviluppato da Joseph Piotroski che tramite un punteggio da 0 a 9 valuta la salute finanziaria delle aziende - nel 2023 si è attestato a 5 punti (Battere il mercato con il Piotroski Score).

Mid-America Apartments: le pressioni sull'offerta sono destinate a ridursi

Il secondo titolo che per l’analista di Goldman Sachs è in grado di coniugare alto rendimento e guadagno in conto capitale è Mid-America Apartments, uno dei maggiori gruppi negli Stati Uniti attivi nel settore delle unità abitative che, a fine 2023, vantava partecipazioni in 102.662 unità abitative. Con quartier generale in Tennessee, Mid-America negli ultimi tre mesi del 2023 ha segnato un fatturato in aumento del 2,7% annuo ed un dividendo trimestrale di 1,47 dollari per azione, +5% rispetto al dato precedente. A 5,88 dollari, il dividendo annuo garantisce uno “yield” del 4,61%.

Secondo l’esperta, il contesto in cui opera Mid-America è destinato a registrare un deciso miglioramento: “le pressioni sull’offerta raggiungeranno il picco nel primo semestre 2024 e inizieranno a moderarsi in seguito. Inoltre, negli ultimi 6 mesi le nuove imprese multifamiliari sono diminuite in media del 25%, il che fa ben sperare per le dinamiche della domanda negli ultimi anni”. Sul titolo MAA la valutazione è ovviamente “buy” con il target a 149 dollari, quindi con un “upside” potenziale del 16,7%.

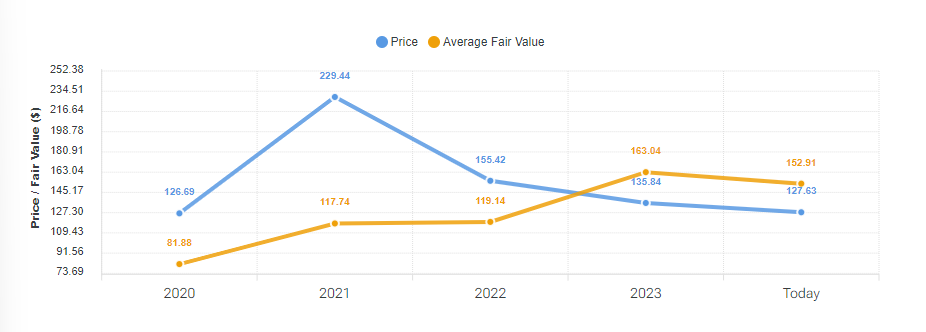

Prezzo Fair Value Mid-America Apartments. Fonte: Forecaster.biz

Prezzo Fair Value Mid-America Apartments. Fonte: Forecaster.biz

In questo caso il fair value di Forecaster.biz è a 152,91 dollari, +19,8% rispetto alle attuali valutazioni, mentre il Piotroski Score è pari a 5 punti (8 nel 2021 e 7 nel 2022).