Oltre ad essere il primo mercato, la Cina rappresenta anche il centro della produzione delle auto elettriche. Sia i produttori tradizionali che un potenziale “disruptor” come Tesla oggi si trovano a fronteggiare la concorrenza delle case automobilistiche cinesi, pronte allo sbarco in grande stile sui mercati occidentali. Per Ming-Hsun Lee, esperto dei titoli cinesi di veicoli elettrici presso Bank of America, sono due i titoli del settore delle auto elettriche che andrebbero presi in considerazione.

Azioni NIO: pesa l’assenza di nuovi modelli

Il primo titolo è NIO, uno dei leader nel settore dei veicoli elettrici in Cina. Fondata nel 2014, NIO oggi produce 9 modelli, di tra cui 2 berline e 5 SUV. La durata delle batterie rappresenta uno dei fiori all’occhiello della casa con sede a Shanghai che si differenzia anche per il modello di “Battery-as-a-Service”. Tramite un abbonamento, questo servizio permette di sostituire in pochi minuti, presso la rete di stazioni di servizio della società, la batteria scarica con una carica. NIO è particolarmente attiva anche nel settore della guida assistita e intelligente, con l’obiettivo di creare un programma Autonomous Driving-as-a-Service.

Nel quarto trimestre i ricavi di NIO sono saliti del 6,5% annuo a 2,4 miliardi di dollari con una perdita netta di 39 centesimi per azione. Sia il fatturato che il passivo sono risultati maggiori del previsto. A febbraio la società ha consegnato 8.132 veicoli (4.765 SUV e 3.367 berline) portando il totale 2024 a 18.187 unità.

"Abbiamo -rileva l’analista di BofA- una valutazione neutrale su NIO, poiché non ha nuovi modelli in uscita nei primi tre trimestri del 2024, di conseguenza la crescita delle vendite in volume potrebbe essere inferiore a quella del settore, NIO potrebbe dover fornire uno sconto sul prezzo sui modelli esistenti in misura maggiore rispetto alla riduzione dei costi e potrebbe spendere di più in campagne di marketing e rete di vendita per nuovi marchi, con conseguente margine inferiore”. Elementi positivi sono rappresentati “dall’outlook sulle vendite e dal miglioramento della posizione finanziaria”. Al giudizio “neutral” è allegato un prezzo obiettivo di 6,5 dollari, con un potenziale upside a 12 mesi di oltre 30 punti percentuali (dati riferiti alla chiusura del 25/03).

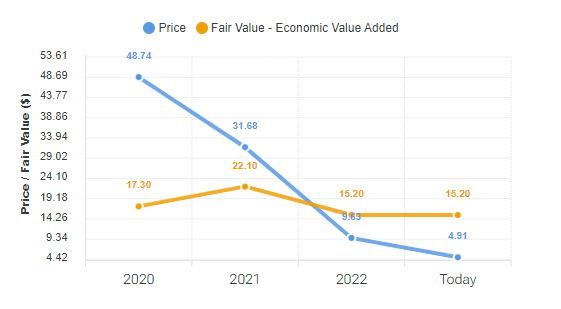

Prezzo ADR NIO e Fair Value. Fonte Forecaster.biz

Prezzo ADR NIO e Fair Value. Fonte Forecaster.biz

Il “Fair Value” elaborato dalla piattaforma Forecaster.biz si attesta a 15,2 dollari, oltre il triplo rispetto ai valori correnti, mentre il Piotroski Score (l’indicatore che tramite un punteggio da 0 a 9 valuta la salute finanziaria delle aziende) è a 2 punti (debole, Battere il mercato con il Piotroski Score).

XPeng: nuovi modelli in arrivo, focus sui sistemi avanzati di assistenza alla guida

Il secondo titolo è XPeng. Con sede a Guangzhou, XPeng dispone di 5 modelli attualmente sul mercato e gestisce una catena di stazioni composta da oltre 1.100 punti di ricarica. A febbraio XPeng ha consegnato un totale di 4.545 veicoli grazie al successo della nuova X9. Nel 2023 le consegne si sono attestate a 60.158 unità, +171% rispetto a 12 mesi prima.

Negli ultimi tre mesi del 2024 il fatturato è salito di oltre 150 punti percentuali a 1,84 miliardi di dollari con una perdita netta di 28 centesimi per azione, 14 centesimi in meno rispetto al consenso.

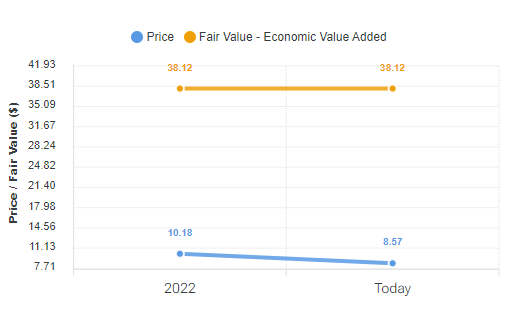

“Abbiamo un rating di acquisto su XPeng. Apprezziamo il suo vantaggio nello sviluppo di sistemi avanzati di assistenza alla guida, che potrebbe convertirsi in ricavi da servizi, come evidenziato dalla collaborazione con Volkswagen, i nuovi modelli in pipeline nel 2024-2025 destinati a far crescere le vendite in termini di volume, il miglioramento del mix di prodotti e il controllo dei costi per aumentare il margine nel 2024-25”. Il prezzo obiettivo in questo caso è fissato a 13,5 dollari, oltre 55 punti percentuali rispetto ai livelli attuali. Il “Fair Value” sulle azioni XPeng si attesta a 38,12 dollari, oltre quattro volte rispetto ai valori correnti, mentre il Piotroski Score anche in questo caso segna 2 punti.

Prezzo ADR XPeng e Fair Value. Fonte Forecaster.biz

Prezzo ADR XPeng e Fair Value. Fonte Forecaster.biz