Il mercato dell'oro ha vissuto settimane di volatilità, ma chi si aspettava un'inversione strutturale del trend non ha evidentemente fatto i conti con i fondamentali. Il prezzo dell'oro resta sorretto da una domanda istituzionale che non conosce particolari sensibilità ai livelli di prezzo: quella delle Banche centrali.

Dal 2022, anno in cui l'invasione russa dell'Ucraina ha ridisegnato la geopolitica globale, gli istituti di emissione - soprattutto nei mercati emergenti - hanno accelerato la diversificazione delle riserve, riducendo l'esposizione al dollaro statunitense e limitando il rischio connesso alle sanzioni occidentali.

La Polonia, primo acquirente mondiale di oro nell'anno appena trascorso, ha reso noto di puntare a detenere circa 700 tonnellate del metallo, rispetto alle 550 attuali. L'istituto guidato da Adam Glapiński non punta a mantenere una quota fissa delle riserve, bensì di raggiungere un livello assoluto di detenzione considerato adeguato alle esigenze di sicurezza nazionale.

Nel frattempo, la Banca centrale cinese (Storia della PBoC) a gennaio ha prolungato i propri acquisti per il quindicesimo mese consecutivo, segnale inequivocabile di una tendenza consolidata e di lungo periodo.

"Finché la frammentazione geopolitica rimarrà la cifra dominante del contesto internazionale - ha evidenziato Ewa Manthey, Commodities Strategist di ING - è difficile immaginare una significativa riduzione della domanda ufficiale. Questo floor strutturale continua a sostenere il prezzo dell'oro anche ai livelli record attuali".

Geopolitica, Fed e ETF: tre venti in poppa per il metallo giallo

Se la domanda delle Banche centrali rappresenta il pilastro portante del mercato, altri fattori concorrono a rafforzarne le prospettive. Il rischio geopolitico è tornato prepotentemente al centro del radar degli investitori: dalle tensioni in Medio Oriente alle frizioni commerciali e alle minacce tariffarie, il contesto globale si è fatto più incerto e instabile. "L'imprevedibilità delle politiche - in particolare sul fronte del commercio internazionale - ha amplificato la volatilità su tutte le asset class rendendo l'oro ancora una volta il rifugio di elezione per chi cerca protezione dagli shock di sistema".

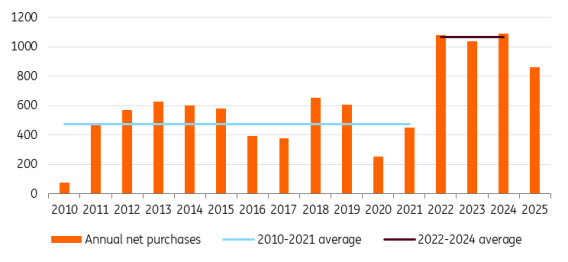

Domanda di oro da parte delle Banche centrali. Fonte: ING

Domanda di oro da parte delle Banche centrali. Fonte: ING

Sul fronte monetario, il vento potrebbe presto girare a favore. La Federal Reserve si mantiene cauta, ma il bilanciamento dei rischi si sta progressivamente spostando verso un allentamento della politica monetaria, man mano che la crescita rallenta e l'inflazione continua a normalizzarsi. "Gli economisti di ING prevedono che il primo taglio dei tassi arrivi nel secondo trimestre dell'anno, aprendo un ciclo - anche moderato - di riduzione del costo del denaro".

Per il prezzo dell'oro, si tratterebbe di un deciso catalizzatore, visto che tassi reali più bassi riducono il costo-opportunità di detenere un asset non redditizio come il metallo prezioso, rendendo l'oro comparativamente più attraente rispetto ad altre classi di investimento.

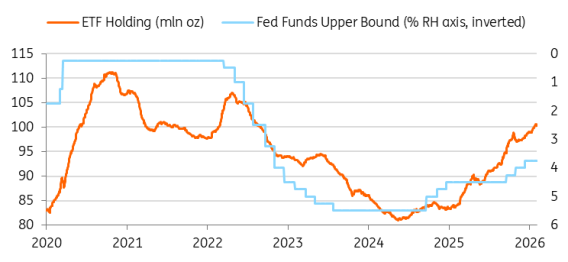

Costo del denaro USA e Oro detenuto da ETF. Fonte: ING

Costo del denaro USA e Oro detenuto da ETF. Fonte: ING

Sul fronte degli ETF, il quadro è altrettanto incoraggiante. Le posizioni restano significativamente al di sotto dei massimi toccati nel 2020, lasciando ampio spazio a ulteriori afflussi. "Dopo una fase di consolidamento, i fondi auriferi quotati stanno tornando ad attirare l'interesse degli investitori istituzionali e retail", evidenzia Manthey.

Storicamente, i flussi sugli ETF auriferi seguono da vicino le aspettative sulla politica monetaria americana: se le attese di tagli si consolideranno, una nuova ondata di acquisti potrebbe fornire ulteriore carburante al rialzo del prezzo dell'oro.

Le stablecoin come nuovo acquirente strutturale

Ai fattori di supporto al prezzo dell'oro l'esperta di ING ne aggiunge uno che merita attenzione particolare per la sua novità e per le implicazioni potenzialmente dirompenti, visto che la crescita esplosiva delle stablecoin ancorate al dollaro ha creato una nuova categoria di acquirenti istituzionali di asset di riserva.

Tether, il principale emittente mondiale di stablecoin, ha acquistato da solo oltre 70 tonnellate di oro nel corso dell'ultimo anno, posizionandosi come secondo acquirente tra quelli censiti - superato soltanto dalla Polonia. Oggi Tether detiene circa 140 tonnellate tra riserve dirette e il proprio token backed dall'oro.

Si tratta di un fenomeno ancora limitato in termini assoluti, ma strutturalmente rilevante: "si tratta di acquirenti che si comportano più come Banche centrali che come flussi retail", essendo anch'essi largamente insensibili al prezzo e guidati da logiche di riserva di valore. Se l'oro dovesse rimanere parte integrante della strategia di riserva dei grandi emittenti di stablecoin, "la crescita di questo settore potrebbe tradursi in un canale strutturale di domanda aggiuntiva".

Il cammino verso nuovi massimi per il prezzo dell'oro non sarà lineare: ai livelli attuali, la domanda fisica tende a farsi più sensibile alle quotazioni, e fasi di consolidamento o correzioni di breve termine restano scenari probabili. Ma i pilastri strutturali del rally - diversificazione delle riserve, frammentazione geopolitica, potenziale allentamento monetario e rinnovato interesse degli ETF - rimangono saldamente in piedi. Il metallo giallo non ha ancora esaurito il suo slancio.