La locomotiva economica europea, la Germania, sta attraversando un momento di crisi che coinvolge direttamente un settore immobiliare peggiore degli ultimi 10 anni: limiti normativi locali, alti costi dei materiali e alti tassi di interesse stanno mettendo alle corde il settore con prezzi saliti a livelli importanti anche per la ricca classe media tedesca. Giusto per citare un dato, tra gennaio e maggio 2023 i permessi per costruire abitazioni nuove sono calati del 27% rispetto all’anno scorso. L’afflusso di immigrati ha fatto salire la popolazione mettendo pressione soprattutto sugli edifici pubblici con l’edilizia popolare che ha raggiunto il minimo storico quanto a unità disponibili.

A tutto questo si aggiunge il fattore AIRBNB e affitti brevi che toglie offerta di case dal mercato aumentando ancora di più i prezzi. Non è un caso se il partito social democratico tedesco ha proposto il blocco degli affitti per almeno 3 anni. Una notizia che ha avuto riflessi molto negativi sul settore real estate in borsa come evidente dall’ETF europeo di settore, in caduta libera da mesi. E probabilmente il vero barometro di quello che pensa il mercato della politica monetaria della BCE. Che rimarrà restrittiva ancora a lungo.

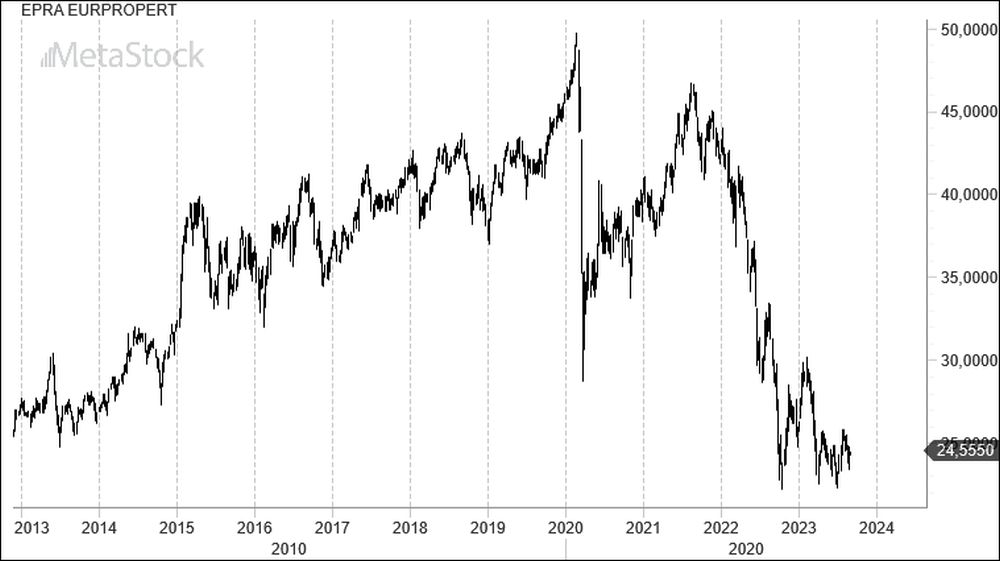

Real estate europeo già in crisi prima dell’aumento dei tassi

L’ETF iShares European Property Yield rappresentato nel grafico, replica fisicamente un paniere di 59 titoli europei. L'indice FTSE EPRA/NAREIT Europe ex UK Dividend replica le investment trust (REIT) e le società immobiliari quotate dei Paesi europei sviluppati ad esclusione del Regno Unito. Nonostante rendimenti da dividendo del 3,6% negli ultimi 12 mesi, nell’ultimo anno l’ETF ha perso oltre il 14%. Un bilancio ancora più negativo a distanza di 5 anni con un calo di oltre il 30%. Dal 2014 il guadagno total return su questo tipo di prodotto è nullo, dividendi compresi.

La Germania ha il peso maggiore come paese (oltre il 20%), ma anche nazioni come Francia, Svizzera e Svezia che assieme fanno il restante 50% del portafoglio non se la stanno passando bene a causa della crisi da inflazione e costo dell’accesso al credito sempre più alto. La tedesca Vonovia ha il peso più rilevante all’interno dell’ETF con il 14% spiegando la sensibilità dell’ETF alle recenti notizie.

Nonostante un rapporto tra prezzo e patrimonio a sconto del 40% (il price/book value è attualmente di 0,6), i dividendi che arrivano da questi investimenti faticano a tenere il passo, con i rendimenti offerti dai titoli di Stato europei vista l’attuale politica monetaria della BCE. Un fattore che scoraggia per ora l’assunzione di rischi sul settore real estate europeo, già in crisi prima della guerra e dell’aumento dei tassi a causa di una tendenza demografica negativa.

Quando la BCE invertirà rotta l’opportunità sarà sicuramente colta da investitori istituzionali alla ricerca di investimenti a sconto con altro “yield”, ma ancora quel momento non sembra essere arrivato.