Prosegue il nostro viaggio nei più celebri portafogli di investimento americani, quelle asset allocation che tanti “advisor” a stelle e strisce consigliano ai propri clienti perché semplici, buone per diversi scenari di mercato, bisognose di poca manutenzione e replicabili con fondi passivi e ETF. Oggi ci occupiamo del Sandwich Portfolio. L’asset allocation è stata ideata da Bob Clyatt, un professionista della finanza che all’età di 42 anni ha deciso di aderire al modello di vita della semi libertà finanziaria gestendo al meglio il proprio denaro. Un precursore della celebre filosofia FIRE (Financial Independence Retire Early).

Mi sono già occupato del portafoglio in questo articolo Sandwich Portfolio: investire per la semilibertà finanziaria e prima di andare a verificare il suo comportamento negli ultimi 10 anni credo sia opportuno riepilogarne la caratteristiche secondo quella che è l’idea del suo inventore.

L’asset class originaria è così rappresentata:

- 20% Large Cap Blend;

- 8% Small Cap Blend;

- 6% International;

- 10% Int’l Small Cap Blend;

- 6% Emerging Markets;

- 30% Intermediate Bonds;

- 11% International Bonds;

- 4% Cash;

- 5% Reits.

Sono nove prodotti e quindi abbiamo già un grado di complessità e onerosità maggiore dei vari Permanent e All Seasons. Replicabile comunque dall’investitore italiano con ETF quotati a Milano, l’esposizione dovrà necessariamente essere più internazionale; il sandwich portfolio negli ultimi 10 anni può essere confrontato con un classico 50% azioni e 50% obbligazioni vista la presenza di complessivi 45 punti percentuali di bond e cash.

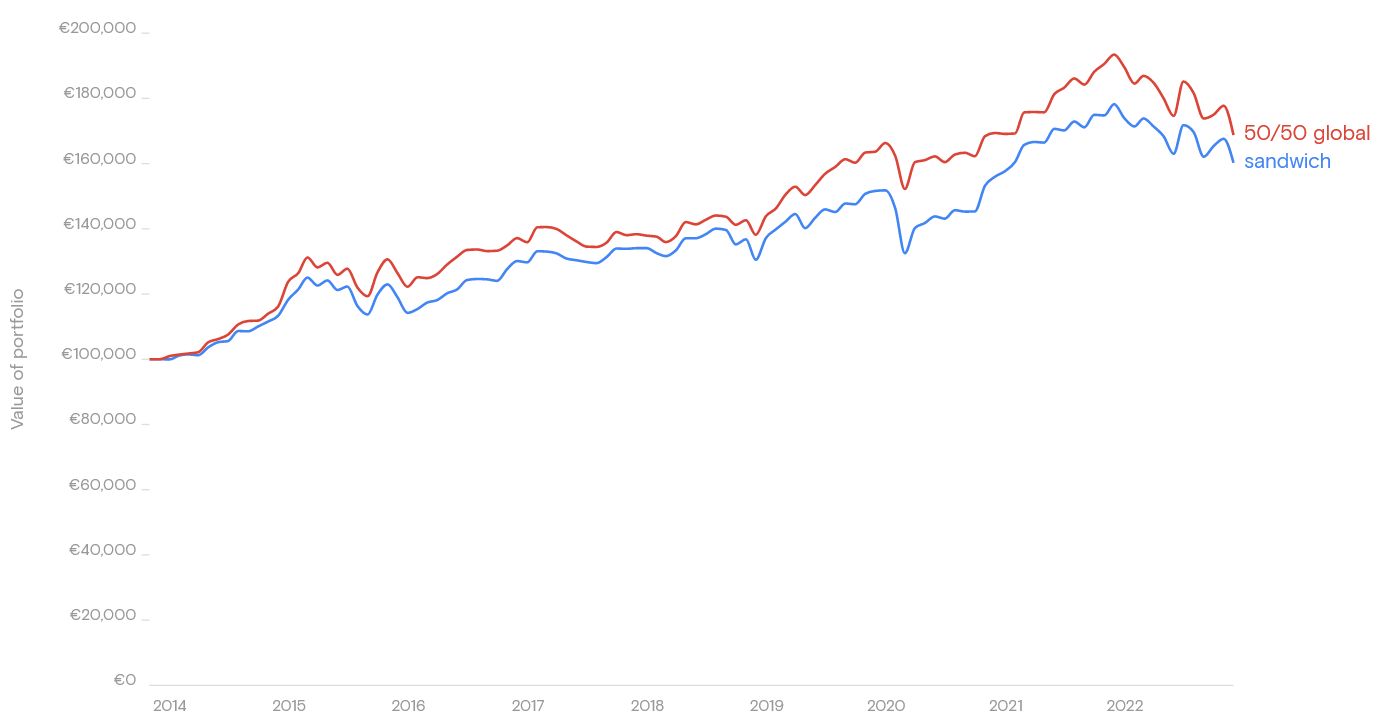

Sandwich Portfolio, gli ultimi 10 anni e la sfida al bilanciato

Il risultato è stato favorevole al tradizionale 50/50, almeno questo è quello che ci racconta l’ultima decade. Con un rendimento annuo composto del 5.4% il sandwich risulta attardato di oltre 60 punti base rispetto al bilanciato, oltretutto con una volatilità leggermente superiore. Minore rendimento per unità di rischio.

In questo caso l’ampia diversificazione non sembra aver ripagato l’investitore con l’unica consolazione di un minore drawdown nel corso del 2022 (-10% contro -13%) che appare in controtendenza con quello che si era visto nel 2020 quando il sandwich portfolio perse oltre 4 punti percentuali in più del 50/50 nel pieno della pandemia. Una maggiore debolezza nelle fasi critiche che si era già vista nel 2015-2016 e quindi sembra da una parte sorprendente l’attuale resilienza, dall’altra forse evidente che gli shock improvvisi non fanno bene a questo tipo di asset allocation.

A zavorrare il sandwich probabilmente è stata la maggiore presenza di azionario internazionale (soprattutto emergente), ma anche quel pizzico di Reits che bene non hanno fatto negli ultimi 10 anni. Ininfluente invece la componente bond.

Un portafoglio, il sandwich, affascinante perché presidia diversi fattori di diversificazione sia lato equity (come le small caps e l’internazionalità) che lato bond con scadenze intermedie nazionali e internazionali. Queste caratteristiche non sono però servite a renderlo più performante di un portafoglio basico costituito da due soli fondi. Non fatto per investitori con capitali modesti vista la presenza di nove ETF, in uno scenario di maggiore riconoscimento del mercato del beneficio di diversificazione lato geografico il sandwich potrebbe rappresentare una gradita sorpresa per gli investitori che vogliono presidiare con maggiore capillarità il segmento equity.