Le aumentate aspettative di inflazione hanno azzerato in poche sedute la lenta opera di ripresa che stavano portando avanti da tempo i bond governativi europei.

Lo scoppio della guerra in Iran e la speculazione che si è scatenata su tutti i prezzi energetici ha in un colpo solo cambiato l’atteggiamento di quasi tutte le Banche centrali. Stop al ribasso dei tassi, per alcune (Australia e Norvegia) sono addirittura già cominciati i rialzi, per altre si attendono a breve mosse aumento del costo del denaro nel tentativo di frenare la corsa di prezzi e salari.

Tutti i tratti delle curve dei rendimenti più lunghi si sono inclinati verso l’alto con alcuni livelli psicologici già toccati. Ad esempio il 3% per il Bund tedesco a 10 anni, oppure il 5% per il Gilt inglese a 10 anni.

A distanza di pochissimo anni le economie globali rischiano di nuovo di trovarsi di fronte ad un secondo round di inflazione che allontanerebbe per molti Paesi il famoso obiettivo 2%. Il contrasto all’inflazione ha un effetto collaterale. L’aumento dei tassi di mercato aumenterebbe anche i costi di indebitamento pubblico.

ETF Obbligazioni governative europee, nuove tensioni bloccano il recupero

In Europa la situazione non è delle più allegre con Paesi come Francia e Italia molto indebitati, ma anche con la Germania deve ancora riprendersi dall’aumento del debito post Covid e alle prese con una crisi economica. E con i rendimenti che faticano a scendere, anzi stanno svoltando verso l’alto, gli ETF che investono sui governativi europei rischiano di tornare a rivedere il segno meno nelle performance.

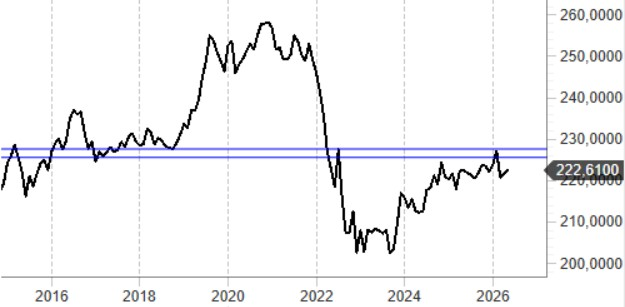

Xtrackers II Eurozone Government Bond replica l'indice iBoxx EUR Sovereigns Eurozone e vanta una storia che l’anno prossimo festeggerà i 20 anni di vita. Dal lancio l’ETF tutto sommato è riuscito a mantenere il passo dell’inflazione media europea con un rendimento annuo composto del 2,3%. Ma gli ultimi 5 anni sono stati un incubo per i bondholders con un ritorno negativo che al momento segna -13%. E non si vede ancora la via d’uscita.

Nonostante un rendimento a scadenza che sfiora il 3,5% grazie al contributo soprattutto dei bond italiani e francesi, la duration prossima a 7 è un fattore che ad ogni rialzo dei tassi diventa veleno per i prezzi.

E il grafico non mente. Dopo un laborioso recupero cominciato nel 2023, l’ETF non ha recuperato nemmeno la metà del ribasso avviato nel 2021 quando i rendimenti europei sfioravano lo zero. Le resistenze grafiche hanno fatto degnamente il loro lavoro e le nuove tensioni sui rendimenti sembrano aver messo la parola fine, almeno per ora, al recupero dei bond governativi con gli investitori che si chiedono che fare.

Difficilmente torneremo sui minimi del 2023, ma i prossimi mesi potrebbero essere ancora complessi per un ETF con rendimenti impliciti certamente migliori di quelli offerti nel 2021, ma ancora modesti e soprattutto poco supportivi con gli ancora bassi flussi cedolari. Il momento di risalire in sella sui bond non sembra essere ancora arrivato.