La notizia che la Borsa indiana ha superato per capitalizzazione quella di Hong Kong, scesa tra l’alto sotto la soglia psicologica dei 15 mila punti, ha naturalmente scatenato il dibattitto sull’eccessivo peso che certi indici azionari asiatici hanno all’interno dei principali benchmark di mercato.

L’India diventa così il quarto mercato al mondo per capitalizzazione e promette di spingersi ancora più avanti a giudicare dall’interesse che investitori istituzionali e non stanno rivolgendo al Paese e alla sua economia con un contemporaneo disimpegno dalla Cina. Gli indici cinesi sono infatti in caduta libera nonostante un goffo tentativo delle autorità di proporre un qualche fondo di sostegno alle quotazioni.

Cina che assieme alla borsa del Vietnam risulta la peggiore del mondo emergente nell’ultimo triennio (dati al 25/01/2024). Ho selezionato un lotto di 10 ETF che replicano indici di singoli paesi emergenti e il segno meno in doppia cifra sui 3 anni lo troviamo solo per Cina (-33%) e Vietnam (-18%). Decisamente meglio Messico, India e Brasile, con il Paese centro americano che ha realizzato uno spettacolare +75%.

Borsa indiana: il sentiment negativo verso Pechino potrebbe rivelarsi un affare

Ma torniamo alla Borsa indiana, leader indiscussa dell’ultimo lustro con una crescita dell’ETF iShares Msci India che supera l’80%, davanti al Messico (+63%) e udite udite, alla Cina che ha raccolto comunque una crescita del 32%. Quindi sì delusione Cina, ma decisamente inferiore rispetto ad altri paesi che veleggiano ancora in territorio negativo negli ultimi 5 anni.

Il tam tam mediatico attorno alla Borsa cinese (nella mia analisi rappresentata dall’indice Csi 300) non racconta ad esempio che borse come Thailandia, Malesia e Filippine hanno perso terreno in doppia cifra percentuale negli ultimi 5 anni. E che dire del tanto decantato Brasile che ha guadagnato appena l’1% all’anno.

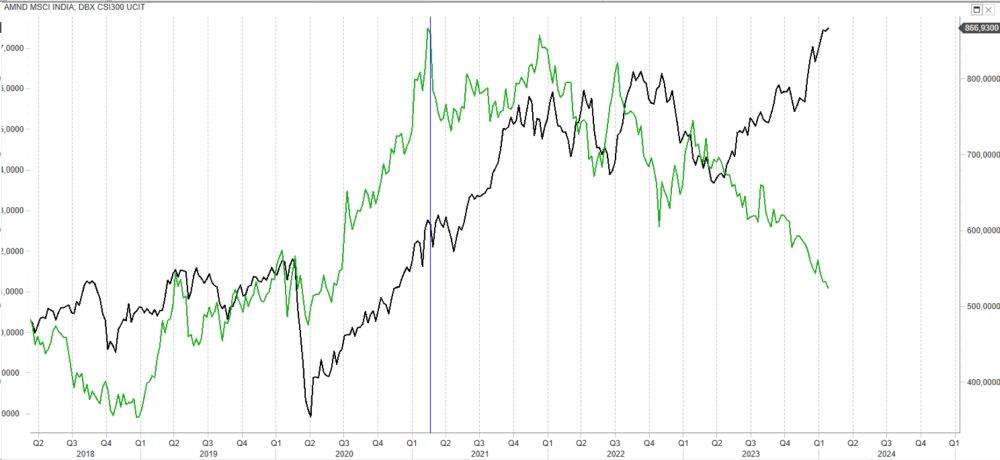

Riprendendo il confronto tra Cina e India, il grafico mostra una divergenza che si è aperta in modo clamoroso da febbraio 2021. L’India è salita sostanzialmente senza soste, il mercato cinese dopo aver tentennato fino a fine 2021, è andata in caduta libera.

Ovviamente questa crescita dei prezzi si è riverberata anche in una crescita dei multipli e viceversa.

Msci ad esempio ci dice che il rapporto tra prezzo e utili della Borsa indiana sfiora quota 30 con il rapporto tra prezzo e valore di libro sopra 4. Sempre dallo stesso provider apprendiamo che il listino cinese prezza 11 volte gli utili con un rapporto prezzo valore di libro a 1,3.

Una grande divergenza che non potrà andare avanti in eterno. Indubbiamente la vischiosità che si vede nel mondo finanziario cinese è enorme, con buona parte delle aspettative di apertura verso i mercati internazionali che lato finanziario sono state disattese. La stessa India ha però problemi non indifferente, non tanto di approccio al business, quanto di corruzione e infrastrutture.

Difficile sapere quale sarà il momento in cui i due mercati avvieranno un processo di ritorno verso la media, calante per l’India e crescente per la Cina, ma questo sentiment così negativo verso Pechino potrebbe rivelarsi un affare per chi deciderà di puntare sul Dragone nei prossimi anni. Almeno questo dicono i multipli di borsa forse eccessivamente ottimisti sull’India e pessimisti sulla Cina.