Quando un investitore acquista obbligazioni emergenti in valuta locale la scelta ha ovviamente alla base un’aspettativa di rendimento più elevata rispetto al tradizionale investimento obbligazionario cosiddetto free risk, che in Europa possiamo considerare il Bund tedesco o comunque un paniere di obbligazioni statali.

Gli ultimi anni non sono stati purtroppo prodighi di soddisfazione per chi ha optato per un prodotto ad alto rendimento potenziale a fronte di un altrettanto elevato rischio. Rischio che può essere quantificato anche in maggiore volatilità dei rendimenti a causa di meriti di credito (rating) non elevati detenuti da parte degli stati emittenti che compongono questi portafogli di fondi diversificati.

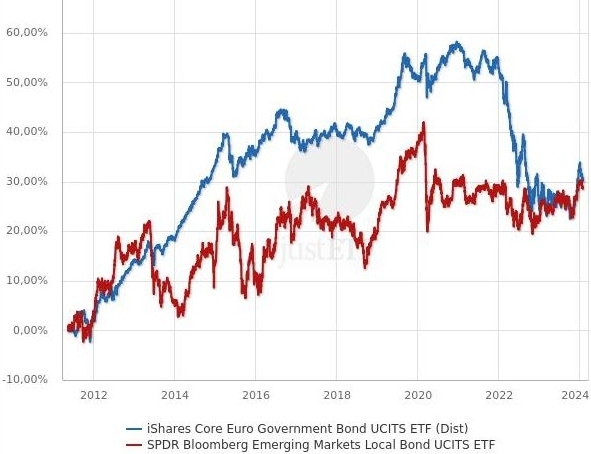

Ho deciso di mettere a confronto un ETF che investe in obbligazioni emergenti governative emesse in valuta locale con un ETF che investe in obbligazioni europee. La curiosità era legata a quanta overperformance quella maggiore volatilità spesa sulle valute emergenti avrebbe generato. Purtroppo, nessuna. Anzi il risultato è stato decisamente sorprendente.

Obbligazioni emergenti vs obbligazioni europee: la sfida con gli ETF

Facendo partire il confronto tra SPDR Emerging Market Local Bond e iShares Core Euro Government Bond dalla data di lancio più lontana possibile compatibilmente con la partenza dei due ETF, il risultato ha messo la scelta di investire nelle più conservative obbligazioni europee davanti alle emergenti.

Da maggio 2011 i numeri dicono +30% complessivo per l’ETF che investe in obbligazioni euro e +28% per l’ETF che investe in obbligazioni emergenti. E tutto questo solo grazie al drammatico ribasso 2022 delle obbligazioni europee. Ad inizio 2022 infatti il divario era molto più ampio. Basti pensare che, mentre i local currency bond offrivano la stessa performance di oggi, i bond euro erano capaci di una performance superiore al 50%.

Quello che esce da un banale indicatore di rendimento annuo aggiustato per il rischio è clamoroso. Dopo quasi 13 anni il 2,1% di rendimento annuo composto delle obbligazioni europee è stato realizzato con una volatilità di poco inferiore al 5%. Il 2% annuo dei bond emergenti è stato realizzato con un rischio quantificato in oltre l’8% su base annualizzata.

La tradizionale teoria del rischio remunerato con maggiore rendimento decade quindi sui bond emergenti in valuta locale che potrebbero anche rappresentare una buona opportunità di investimento per il futuro.

A fronte di rendimento lordi a scadenza del 6% con duration 6, l’equivalente ETF che investe in titoli di stato europei oggi offre quasi il 3% con duration superiore a 7. Potenzialmente ci siamo, ma per ora l’unica certezza che abbiamo è che l’ultima decade è stata molto avara di soddisfazioni per chi ha scelto la strada emergente. Il futuro chissà.