Si chiude oggi questa serie dedicata ai portafogli utilizzati dai principali advisors americani. Basando l’analisi su asset allocation, dalle più semplici alle più complesse, ho cercato di confrontare le varie strategie con i tradizionali bilanciati. Tutto naturalmente declinato a favore dell’investitore europeo che può replicare le stessa asset allocation con portafogli però con un bias più internazionale.

Oggi mi occuperò del 7Twelve ideato da Craig Israelsen, un portafoglio basato sulla diversificazione vista l’ampia varietà di asset rappresentate.

Nel confronto con un tradizionale bilanciato considererò il 7Twelve come un 60/40. Prima di affrontare il back test come sempre uno sguardo a quella che è l’idea di asset allocation del 7Twelve:

- 12,5%Azionario Usa Large Cap;

- 12,5% Azionario Usa piccole capitalizzazioni;

- 8,3% Azioni internazionali;

- 8,3% Mercati emergenti;

- 17% Obbligazioni intermedie;

- 8,3% Obbligazioni internazionali;

- 8,3% in contanti;

- 16,6% Materie prime;

- 8,3% REIT.

Messe sul piatto quelle che sono le componenti del 7 Twelve cominciamo a declinarne una per una ad un corrispondente ETF quotato in Europa con un bias non esclusivamente americano. L’utilizzo di ETF che investono a livello globale è già sufficiente per sfumare la rilevanza americana nel portafoglio. Il confronto al solito verrà effettuato con un bilanciato costituito da un ETF che investe in azioni globali e uno in obbligazioni globali. La sfida può cominciare. E diciamo anche finire.

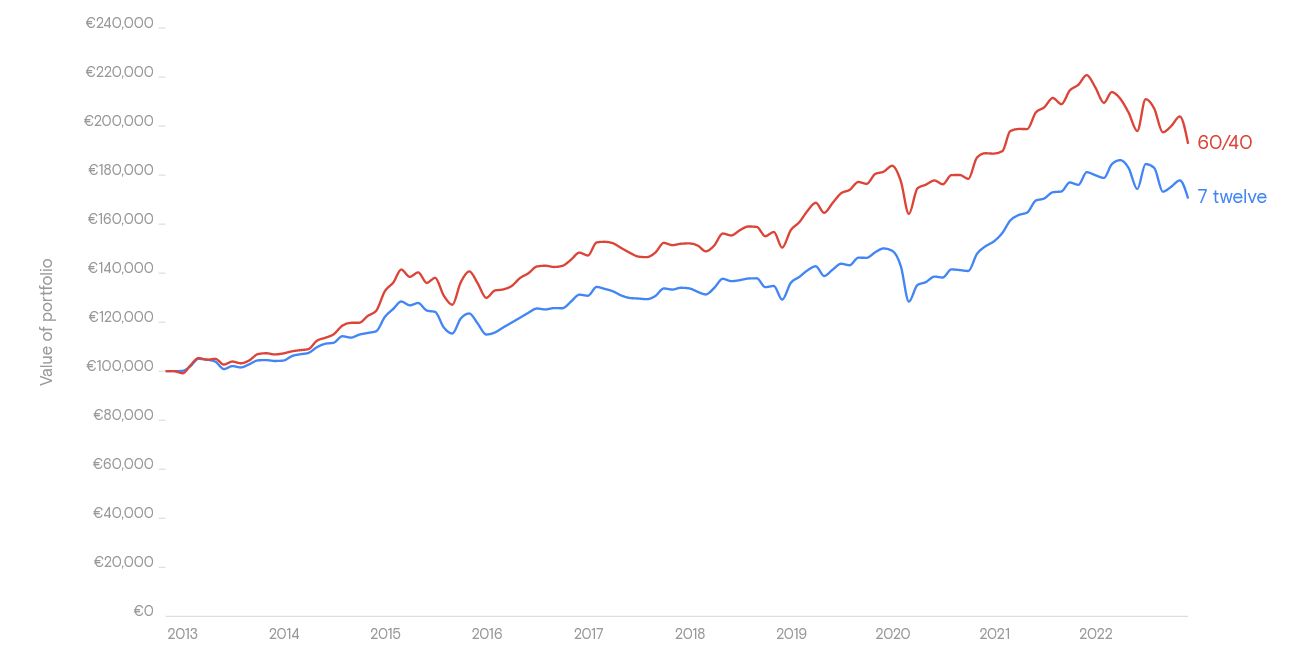

7 Twelve Portfolio vs Bilanciato: i risultati del confronto

Infatti il 7 Twelve non è arrivato al 6% di rendimento annuo nell’ultima decade (5,5%) contro il 6,9% del 60/40. Un distacco notevole condito da un livello di rischio similare visto che la volatilità è rimasta per entrambi attorno al 8%.

L’inserimento di tante componenti teoricamente in grado di fornire un premio per il rischio (small cap, Reits, emergenti), ma all’atto pratico poco efficaci, è una delle cause di questa sottoperformance del 7 Twelve. Unico aspetto positivo di questo portafoglio è la sua caratteristica più difensiva mostrata durante i ribassi del 2022. Il massimo drawdown è risultato di 4 punti percentuali inferiori a quello del 60/40 che invece ha fatto meglio nel 2015 e nel 2020, in un contesto nel quale l’obbligazionario ha effettivamente fornito un buon livello di protezione.

Come per tanti altri portafogli che ho analizzato nel corso di questa serie di ben 10 puntate sulle asset allocation utilizzate dai principali advisor americani, anche per il 7 Twelve abbiamo capito che non esiste un momento migliore o peggiore. La diversificazione è un fattore indubbiamente positivo. Non sempre permette di raccogliere i frutti del pasto gratis che offre questo tipo di gestione. Quello che bisognerebbe sempre evitare è l’eccessiva concentrazione su asset class particolarmente volatili come commodity, Reits, emergenti. O tanto bene o tanto male legando le sorti dell’investimento al ciclo dell’economia. Non è questo il modo migliore di costruire un portafoglio decorrelato e, il tradizionale 60/40, pur nella sua noiosità l’ha dimostrato negli ultimi 10 anni.