Hon Hai Precision Industry, conosciuta a livello internazionale con il nome commerciale Foxconn, ha pubblicato giovedì i risultati del primo trimestre 2025, registrando un utile netto di 49,92 miliardi di dollari taiwanesi, equivalenti a circa 1,58 miliardi di dollari USA. Il dato segna una crescita del 18,5% rispetto allo stesso periodo dell'anno precedente e si colloca al di sopra delle stime di consenso raccolte da LSEG, che indicavano 48,88 miliardi di dollari taiwanesi, e delle previsioni di Bloomberg, ferme a 48,43 miliardi.

La trimestrale di Foxconn conferma una tendenza che si era già manifestata con i dati sui ricavi pubblicati ad aprile: nel periodo gennaio-marzo, il fatturato del gruppo è salito di circa il 30% su base annua, raggiungendo 2,13 trilioni di dollari taiwanesi. Si tratta di una progressione che va ben oltre la crescita organica dell'elettronica di consumo e riflette un cambiamento nella composizione del portafoglio produttivo del gruppo.

Nel comunicato che accompagna i risultati, l'azienda ha confermato la previsione di una crescita "forte" dei ricavi per l'intero esercizio 2025, specificando che la domanda di server per l'intelligenza artificiale si mantiene robusta. Foxconn non fornisce indicazioni numeriche puntuali sulle prospettive future, una scelta che lascia agli analisti un margine di interpretazione, ma che non impedisce di leggere nel tono del comunicato una sostanziale fiducia nella tenuta della domanda.

Il profilo del gruppo è cambiato in modo sensibile rispetto a qualche anno fa. Foxconn resta il principale assemblatore di iPhone per Apple, una funzione che continua a generare volumi rilevanti, ma la sua identità industriale si è ampliata. Il gruppo è oggi il più grande produttore mondiale di server per Nvidia, la società americana che ha concentrato su di sé la domanda globale di infrastrutture per l'addestramento e l'esecuzione di modelli di intelligenza artificiale.

Trimestrale Foxconn: dall'India al Texas, un riposizionamento strutturale

Uno degli aspetti più significativi che emerge dalla lettura della trimestrale Foxconn riguarda il riposizionamento geografico della produzione, una dinamica che risponde sia a pressioni commerciali sia a una strategia di lungo periodo del gruppo.

Sul fronte degli iPhone, la transizione è già in corso. La maggior parte degli smartphone destinati al mercato statunitense viene ora assemblata in India, mentre la produzione cinese continua a servire gli altri mercati. Si tratta di una scelta che Foxconn ha accelerato in risposta alle tensioni commerciali tra Stati Uniti e Cina e che risponde anche alle pressioni di Apple, determinata a ridurre la concentrazione produttiva in un'unica area geografica. L'India, con i suoi costi competitivi e un quadro di incentivi favorevole, si è affermata come sede alternativa credibile per la produzione di dispositivi ad alta complessità.

Sul fronte dei server per l'intelligenza artificiale, il gruppo sta costruendo stabilimenti in Messico e in Texas. Questi impianti serviranno la domanda di Nvidia sul mercato nordamericano e risponderanno all'esigenza di avvicinare la produzione ai clienti finali, in un contesto in cui le supply chain globali sono sottoposte a pressioni crescenti. La scelta del Texas, in particolare, non è casuale: lo Stato ha attratto negli ultimi anni una concentrazione di investimenti tecnologici che lo rende un polo naturale per la produzione di hardware avanzato.

Questo riposizionamento ha un costo, in termini di investimenti in nuove infrastrutture, ma rappresenta anche una risposta alle incertezze che caratterizzano il commercio internazionale. Foxconn diversifica la propria base produttiva nel momento in cui la domanda di server AI cresce a ritmi che difficilmente si sarebbero potuti prevedere anche solo tre anni fa.

Sul fronte dei veicoli elettrici, il percorso si è rivelato meno lineare. Il gruppo aveva puntato su questo settore come motore di crescita futura, ma la realtà si è dimostrata più complessa delle previsioni. Ad agosto 2024, Foxconn ha ceduto per 375 milioni di dollari - macchinari inclusi - l'ex stabilimento di Lordstown, in Ohio, che aveva acquistato nel 2022 con l'intenzione di produrre veicoli elettrici. La transazione chiude un capitolo difficile e segnala che il gruppo intende concentrare le risorse sui segmenti in cui la domanda è già visibile e misurabile, come i server AI, piuttosto che su mercati ancora in fase di definizione come quello dei veicoli elettrici.

Azioni in ritardo sull'indice

Nonostante i risultati oltre le attese e una posizione industriale rafforzata, la trimestrale Foxconn non ha prodotto, almeno nel breve termine, un effetto positivo sul titolo. Nella seduta di giovedì, in attesa della pubblicazione dei dati, le azioni Foxconn Technology Co. Ltd. hanno chiuso in ribasso del 2,8% alla Borsa di Taiwan. Da inizio anno, le azioni Foxconn hanno perso circa il 4,4%, contro il +44% registrato dall'indice generale di Taiwan.

Questa sottoperformance è probabilmente innescata dal fatto che Foxconn è un produttore a contratto, il che significa che opera con margini strutturalmente più contenuti rispetto ai progettisti di chip o ai fornitori di software. La crescita dei ricavi è reale e significativa, ma il mercato potrebbe già scontare nei prezzi attuali buona parte del potenziale di crescita legato alla domanda di server AI. In questo senso, la trimestrale di Foxconn è un segnale positivo per chi guarda alla solidità industriale del gruppo, ma non necessariamente un catalizzatore immediato per una rivalutazione del titolo.

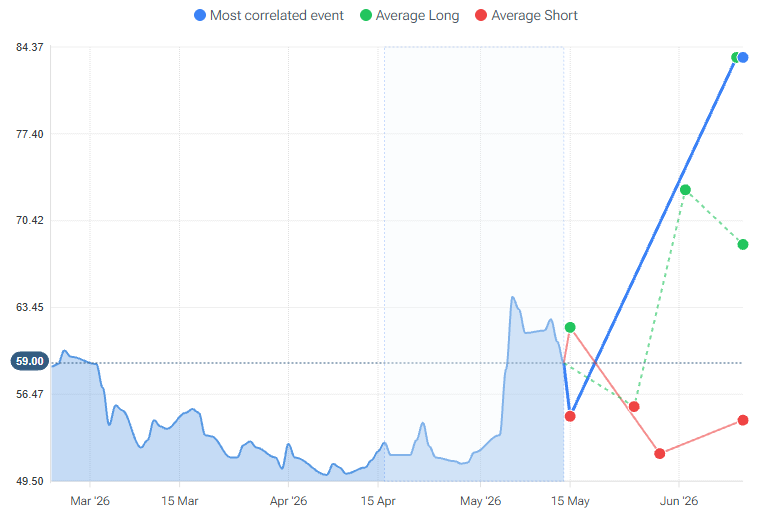

Il tool “Pattern” della piattaforma Forecaster, con orizzonte temporale a 1 mese, stima nello scenario “best match” (linea blu) uno storno sotto quota 55 dollari nei prossimi giorni e un successivo rialzo sopra gli 80 dollari nella prima decade di giugno (guarda come funziona il tool “Pattern” di Forecaster Terminal). Nel caso del Fair Value, il valore medio assegnato dalla piattaforma è fissato a 47,96 dollari, inferiore di quasi il 19% rispetto al prezzo di mercato. Abbonati al Forecaster con il 10% di sconto!

Foxconn su Forecaster.biz

Foxconn su Forecaster.biz

Guidance positiva, titolo recupererà terreno?

Le prospettive per il resto dell'anno dipenderanno in misura rilevante dalla tenuta della domanda di infrastrutture per l'intelligenza artificiale. Foxconn ha confermato la previsione di una crescita "forte" per l'intero 2025, senza fornire numeri specifici. Occorre valutare se la dinamica attuale - ricavi in forte crescita, margini sotto pressione, titolo in ritardo rispetto al mercato - sia destinata a risolversi in favore di una rivalutazione oppure se rifletta un posizionamento strutturale del gruppo.