Dopo che le “Magnifiche 7” hanno spinto i guadagni di Wall Street nell'ultimo anno e mezzo, per gli analisti di Bank of America potrebbe essere arrivato il momento di un allargamento della base dei titoli “trainanti”. In particolare, gli analisti di BofA consigliano di puntare su due azioni quotate a Wall Street.

Cisco Systems: upside potenziale di oltre 20 punti percentuali

Il primo, Cisco Systems, rappresenta una vera e propria istituzione del networking. Con sede a San Jose, in California, Cisco Systems progetta, produce e vende prodotti di rete basati sul protocollo Internet e altri prodotti relativi al settore delle comunicazioni e delle tecnologie dell'informazione. Nella seconda metà di settembre 2023, ma l’operazione stata completata solo il 18 marzo, Cisco ha annunciato l’acquisizione della società di cybersicurezza Splunk in un'operazione valutata 28 miliardi di dollari (Azioni Cisco: quali ricadute a Wall Street dopo l'acquisto di Splunk?).

Cisco, rileva Tal Liani di BofA, nei prossimi anni potrebbe capitalizzare lo spostamento dei sistemi di intelligenza artificiale sulle reti Ethernet e probabilmente sarà tra i principali beneficiari degli ecosistemi hyperscaler (i data center di grandi dimensioni che alimentano i provider del cloud). Nonostante la solida reputazione ed il solido posizionamento di mercato, le azioni Cisco hanno sottoperformato negli ultimi mesi (-4,8% da inizio anno, +8,9% per il Nasdaq). I risultati del secondo trimestre fiscale del 2024 hanno superato le previsioni ma la guidance non ha impressionato.

Liani ritiene che il potenziale di rialzo – derivante dai punti di forza di Cisco nei segmenti AI e Sicurezza, nonché dall’acquisizione di Splunk – superi i fattori di debolezza. “Ci aspettiamo che il networking inizi a normalizzarsi e assista a una rinnovata crescita guidata dai guadagni di quota di Cisco nella realizzazione di hyperscaler AI basati su Ethernet. Ci aspettiamo che la crescita della sicurezza acceleri con l’aiuto della stabilizzazione del firewall e dei recenti lanci di nuovi prodotti. Infine, vediamo grandi sinergie di crescita derivanti dall’acquisizione di Splunk. Anche se i prossimi due trimestri potrebbero rimanere sotto pressione, riteniamo che questa debolezza si rifletta pienamente nelle aspettative e che le linee guida del management siano adeguatamente prudenti”, ha detto l’esperto.

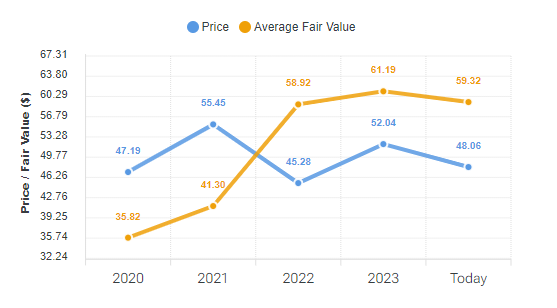

Al rating “buy” è associato un prezzo obiettivo a 12 mesi di 60 dollari, oltre 23 punti percentuali al di sopra dei livelli attuali. Indicazioni simili arrivano dal “Fair Value” della piattaforma Forecaster.biz che, a 59,32 dollari, è di circa il 22% superiore ai livelli attuali.

Azioni Cisco Systems, prezzo e Fair Value. Fonte: Forecaster.biz

Azioni Cisco Systems, prezzo e Fair Value. Fonte: Forecaster.biz

89bio: upside potenziale a tre cifre per Alexandria Hammond di BofA

Il secondo titolo che BofA consiglia di acquistare è 89bio, un'azienda biofarmaceutica con sede a San Francisco che si concentra sullo sviluppo e la commercializzazione di terapie per il trattamento delle malattie epatiche e cardio-metaboliche. La pipeline di ricerca dell’azienda è organizzata attorno al suo farmaco candidato BIO89-100 e comprende studi clinici nel trattamento della NASH (steatoepatite non alcolica, a volte chiamata MASH, o steatoepatite associata a disfunzione metabolica) e SHTG (ipertrigliceridemia grave).

89bio ha recentemente pubblicato aggiornamenti di tre studi clinici che hanno dimostrato miglioramenti statisticamente significativi nei marcatori chiave della salute del fegato. Per quanto riguarda SHTG, l’azienda sta continuando ad arruolare pazienti nello studio di fase 3 ENTRUST, per valutare l’efficacia, la sicurezza e la tollerabilità di pegozafermin nel trattamento di SHTG. Il rilascio dei dati di questo studio è previsto nel 2025.

Il solido programma di ricerca e il suo potenziale commerciale a lungo termine hanno attirato l'attenzione dell'analista Alexandria Hammond: “al di là delle incertezze macroeconomiche, sospettiamo che le preoccupazioni sulla concorrenza nel settore delle malattie del fegato grasso (MASH) e le incognite commerciali in vista del primo lancio di MASH sul mercato abbiano pesato sul sentiment. Riconosciamo le incertezze del panorama commerciale del MASH, ma, a nostro avviso, la pegozafermina, analogo dell'FGF21 di 89Bio, offre interessanti vantaggi come prossimo agente MASH, e forse il migliore della categoria, dato un profilo di sicurezza/tollerabilità più favorevole (lancio previsto nel 2027) in un sottosegmento di mercato particolarmente attraente e meno affollato”.

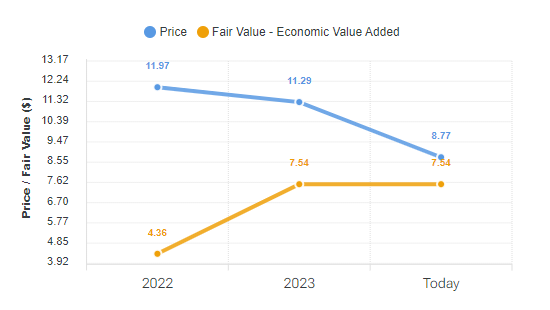

Su queste basi, Hammond consiglia di “comprare” le azioni 89bio e fissa il target a 12 mesi a 30 dollari, +240% sulle attuali valutazioni. In questo caso il Fair Value della piattaforma Forecaster si attesta a 7,54 dollari, -14% rispetto alle attuali quotazioni.

Azioni 89bio, prezzo e Fair Value. Fonte: Forecaster.biz

Azioni 89bio, prezzo e Fair Value. Fonte: Forecaster.biz