"Materialmente sottovalutate": così Kate Calvert, analista di Investec, definisce le azioni Card Factory. Fondata nel 1992 a Wakefield, nel Regno Unito, Card Factory è un rivenditore specializzato in biglietti d'auguri ed in prodotti per le ricorrenze. Oltre ai siti web, l'azienda gestisce circa 1.020 negozi fisici e 4 negozi in franchising.

Investec: perché le azioni Card Factory sono da comprare

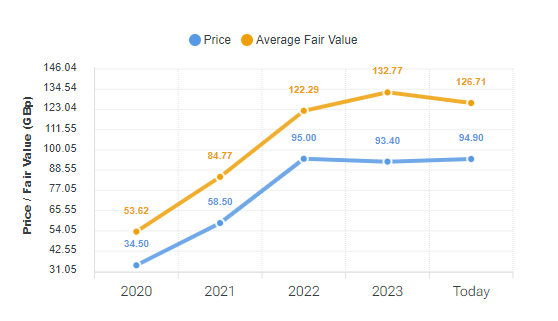

Con un prezzo obiettivo di 2 sterline, Calvert stima che nel giro di 12 mesi il titolo, che poco dopo l’avvio di Wall Street prezza 94,9 pence, potrebbe segnare un aumento di oltre 100 punti percentuali (+110%). L'analista ritiene le azioni sottovalutate alla luce del fatto che la società all'inizio di questo mese ha annunciato la ripresa dei dividendi (il provento sarà staccato tra 4 giorni) dopo una pausa di cinque anni. Il titolo, negoziato anche negli Stati Uniti fuori Borsa, presenta un rendimento, emerge dalla scheda elaborata dalla piattaforma Forecaster.biz, del 4,7%.

Dopo che la pandemia ha quasi inferto un colpo mortale al business della società, “negli ultimi 3 anni, il management ha ripristinato la solidità del bilancio e ha realizzato con successo una svolta operativa e finanziaria", ha rilevato qualche giorno fa l’esperta. All’inizio di questo mese, Card Factory ha dichiarato che l’anno fiscale 2024 ha mostrato un miglioramento della redditività ed annunciato di attendersi il ritorno di tassi di crescita normali.

Secondo Calvert, i margini di profitto dell'azienda, pari al 12,2% prima delle imposte, superano la media del settore. "Nonostante un altro anno di crescita, con la ripresa dei dividendi e il ritorno a termini di finanziamento normalizzati, CARD, a nostro avviso, è sostanzialmente sottovalutata".

La view di UBS e di Forecaster.biz

Per Saranja Sivachelvam di UBS, “la strategia di Card Factory di ampliare il patrimonio immobiliare dei negozi e di costruire quote nel mercato dei regali e delle celebrazioni potrebbe supportare la crescita delle vendite e dei margini a lungo termine". Tuttavia, rileva l’analista, “rimaniamo cauti nel breve termine data l'incertezza del mercato."

UBS prevede guadagni per 65 milioni di sterline nel prossimo anno finanziario, con vendite che arriveranno a circa 535 milioni di sterline. Recentemente la banca d'investimento ha alzato il suo obiettivo di prezzo a 1,16 sterline, circa il 22% in più rispetto ai livelli attuali, confermando la valutazione "neutrale". "Al nostro obiettivo di prezzo, vedremmo la società scambiata a 8,7 volte il rapporto prezzo/utili previsto, che è in linea con la sua media quinquennale di 8,6x, e non vedremmo alcun fattore scatenante per un cambiamento materiale del rating nei prossimi 12 mesi”.

Poco più sopra, a 1,267 sterline, il “Fair Value” di Forecaster.biz (upside potenziale del 33,5%). Il Piotroski Score (l’indicatore sviluppato da Joseph Piotroski che tramite un punteggio da 0 a 9 valuta la salute finanziaria delle aziende) è ormai da tre anni stabile in area “forte” a 7 punti (Battere il mercato con il Piotroski Score).

Azioni Card Factory, prezzo e Fair Value. Fonte: forecaster.biz

Azioni Card Factory, prezzo e Fair Value. Fonte: forecaster.biz