Con un utile netto consolidato pari a 903,5 milioni di euro, in crescita del 29,5% rispetto ai primi sei mesi del 2024, BPER Banca ha chiuso il primo semestre 2025 segnando il miglior risultato della sua storia. Questo nonostante uno scenario macroeconomico complesso, caratterizzato da rallentamento dei tassi d’interesse, instabilità politica e incertezze nei mercati globali.

“Trimestre dopo trimestre - ha commentato l’Amministratore Delegato Gianni Franco Papa - continuiamo a sostenere i progetti di imprese, famiglie e territori. Questi risultati sono frutto dell’importante lavoro di trasformazione e sviluppo intrapreso con il nostro piano industriale B:Dynamic | Full Value 2027, grazie al quale stiamo rafforzando il nostro posizionamento come banca di riferimento”.

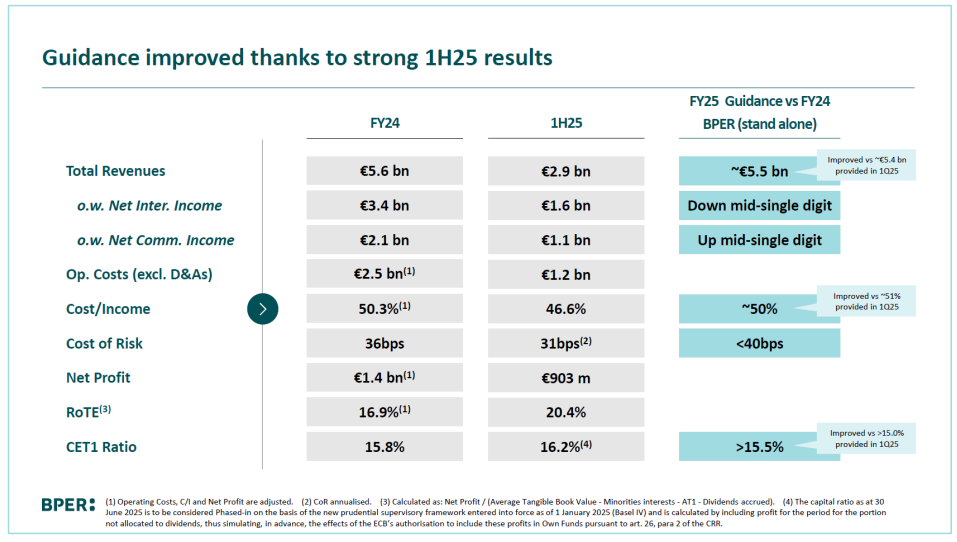

A trainare la performance, da un lato, è stata la crescita delle commissioni nette (+4,8% rispetto al primo semestre 2024 a 1.063,5 milioni di euro), in particolare grazie ai servizi di investimento e alla bancassurance, e dall’altro una rigorosa disciplina sui costi che ha permesso di abbassare il Cost/Income ratio al 46,6%, rispetto al 56,9% dello stesso periodo dell’anno precedente.

Anche in presenza di un calo del margine di interesse a 1.626 milioni (-3,4%), dovuto al contesto di tassi in discesa, il Gruppo ha mantenuto proventi operativi netti in crescita (+3,4%) e ha visto un significativo miglioramento della redditività con ROE (Return On Equity, l'indice che misura la redditività del capitale proprio) al 17,8% e ROTE (Return On Tangible Equity, il rendimento del patrimonio netto) al 20,4%.

Poco dopo l'avvio degli scambi, le azioni BPER Banca salgono del 2% a 8,51 euro.

Risultati semestrali BPER Banca: solidità patrimoniale, qualità del credito e integrazione strategica

Dal punto di vista patrimoniale, BPER si conferma tra gli istituti più solidi d’Italia, con un CET1 ratio al 16,2% (phased-in, Basilea IV) grazie a una generazione organica di capitale di oltre 1,1 miliardi di euro. Il Leverage ratio si attesta al 6,8%, mentre gli indicatori di liquidità restano ampiamente sopra i requisiti regolamentari, con il LCR R (Liquidity Coverage Ratio) al 163% ed il NSFR (Net Stable Funding Ratio) al 135%.

L’elevata qualità del credito è un altro punto di forza: il NPE ratio netto (Non-Performing Exposure, il rapporto crediti deteriorati) scende all’1,1%, mentre la copertura dei crediti deteriorati si attesta al 55,6%, tra i livelli più alti del sistema bancario nazionale. Il costo del credito annualizzato cala a 31 punti base, segnalando una gestione prudente e selettiva del rischio.

Sul piano strategico, il semestre è stato segnato dall’importante completamento dell’Offerta Pubblica di Acquisto e Scambio su Banca Popolare di Sondrio, che ha portato BPER a detenere l’80,7% del capitale dell’istituto valtellinese. Un’operazione che anticipa la fusione prevista entro il primo semestre 2026, e che proietta il nuovo gruppo verso circa 6 milioni di clienti, 2.000 filiali e 410 miliardi di asset finanziari.

“La fusione con BPSO - ha aggiunto Papa - darà ulteriore slancio alla nostra crescita. Insieme siamo già oggi una realtà più grande e più forte, al servizio dei nostri territori”.

Outlook in miglioramento e nuova fase di crescita

Alla luce delle performance del semestre, BPER ha rivisto al rialzo la propria guidance standalone per l’esercizio 2025, migliorando le previsioni su:

- ricavi totali, che passano da 5,4 a circa 5,5 miliardi,

- cost/income ratio, dal 51 a circa il 50%,

- CET1 ratio, dal 15 a maggiore del 15,5%.

Guidance BPER. Fonte: group.bper.it

Guidance BPER. Fonte: group.bper.it

Nel secondo semestre 2025 è atteso l’aggiornamento del piano industriale “B:Dynamic | Full Value 2027”, che rifletterà l’evoluzione strutturale del Gruppo post-fusione.

Azioni BPER: la stagionalità

Secondo le indicazioni che arrivano dalla piattaforma Forecaster, le azioni BPER attualmente quotano ad un livello di circa il 4% inferiore rispetto al Fair Value, fissato a 8,86 euro.

Dal punto di vista della stagionalità, l’orizzonte temporale che va da oggi a fine anno segnala un incremento dei corsi nell’80% dei casi negli ultimi 5 anni e del 60% a 10 e 20 anni. Il ritorno medio è rispettivamente fissato al 16,2, al 22,8 ed al 21,8 per cento (con correlazione al 71, al 54 ed al 50%).