Lunedì è iniziato con un’apparente doccia fredda per i mercati: Moody’s ha ufficialmente tolto agli Stati Uniti il rating “tripla A”, provocando un'apertura in ribasso per l’S&P 500. Tuttavia, l’indice ha prontamente recuperato, chiudendo in leggero rialzo. Ancora una volta, la storia insegna che i downgrade del debito sovrano statunitense - già avvenuti con S&P nel 2011 e Fitch nel 2023 - non spaventano davvero gli investitori.

Secondo Nicholas Colas di DataTrek, “queste azioni non preannunciano né tassi più alti, né recessioni, né cali significativi dei mercati”. Anzi, paradossalmente, i Treasury USA restano il rifugio preferito nei momenti di incertezza, e l’S&P 500 ha continuato a segnare performance solide, anche in contesti simili.

Wall Street: gli operatori guardano ad utili e sentiment dei consumatori

Il punto centrale dell’attuale scenario di mercato resta però un altro: la dinamica degli utili societari. Michael Wilson di Morgan Stanley ha sottolineato che, pur in un contesto ancora prudente, gli indicatori stanno migliorando. In particolare, l’“earnings revision breadth”— cioè il saldo tra revisioni al rialzo e al ribasso degli utili da parte degli analisti— è passato da un minimo di -25% a metà aprile a -15% oggi. Un trend in ripresa che potrebbe spingere l’S&P 500 verso i massimi di febbraio (6.144 punti).

Secondo Wilson, “per superare i 6.100 punti in modo sostenibile, sarà fondamentale che il breadth torni almeno vicino allo 0%”. In questo contesto, i settori in recupero sono media, materiali, beni capitali e hardware tecnologico; mentre restano sotto pressione i comparti più legati ai beni durevoli e ai servizi al consumo.

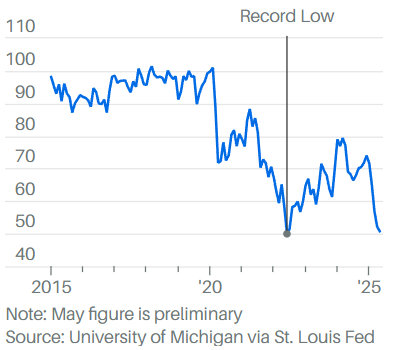

Il vero campanello d’allarme: i consumi

Il dato più preoccupante della settimana non arriva dalle agenzie di rating, ma dall’Università del Michigan. L’indice di fiducia dei consumatori è sceso a 50,8 punti, il secondo valore più basso degli ultimi 40 anni. Un dato che, unito ai rischi legati alla politica tariffaria e all’aumento del costo della vita, mette in discussione la tenuta della spesa delle famiglie americane.

Gli analisti di Citi, già sottopesati sul settore dei consumi discrezionali e di base, avvertono: “Il peggio legato alle politiche sui dazi potrebbe essere alle spalle, ma i segnali di rallentamento dei consumi restano una seria preoccupazione”.

Per chi volesse comunque esporsi al settore, Citi consiglia selettività, privilegiando aziende difensive con bassa ciclicità e solidi investimenti: Walmart, Dollar Tree, Amazon e Procter & Gamble sono tra i nomi emersi dallo screening.

Dunque, sebbene il declassamento del rating USA faccia notizia, gli occhi degli investitori sono (giustamente) puntati altrove: sulla resilienza degli utili societari e sulla tenuta della domanda interna. Con una fiducia dei consumatori in netto deterioramento, sarà proprio questo il punto chiave da monitorare nei prossimi mesi.

Segnali tecnici da tenere d'occhio sull'S&P 500

Come se non bastasse, il sentiment di Wall Street è totalmente opposto a quello dei consumatori ed infatti segnala FOMO estrema (ipercomprato).

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

Se prendiamo in considerazione l'indice più scambiato al mondo, l'S&P500, l'indicatore Market Mood Meter (MMM) presente nella sezione Overbought - Oversold del Forecaster Terminal, mostra proprio l'estrema euforia dei mercati.

L'indice si trova a tutti gli effetti in una situazione di estremo ipercomprato che fa presagire ad un possibile e molto probabile ritracciamento di breve periodo.

Per ulteriori posizionamenti rialzisti sull'indice in questione e sull'azionario americano in generale, attenderemo nuovi aggiornamenti da questo indicatore. Al momento, con S&P500 vicinissimo alla zona psicologica dei 6.000 punti di ex rottura ribassista, ci aspettiamo un ribasso fisiologico fino ad un ritracciamento massimo di circa 3-4 punti percentuali in area 5.700-5.600 punti. Aggiorneremo la nostra analisi nei prossimi appuntamenti di Caffè & Mercati.

Disclaimer: File MadMar.