Negli ultimi due anni il settore sanitario americano ha vissuto una fase paradossale. Mentre l’S&P 500 correva ai massimi, l’healthcare rimaneva indietro come non accadeva da decenni. A fine 2024 la distanza di performance rispetto all’indice era arrivata a toccare il 53 per cento, un divario che storicamente non si era mai visto.

Un gap che ha portato molti investitori a chiedersi se il comparto fosse entrato in una fase di declino strutturale o se invece ci si trovasse di fronte a una grande occasione di acquisto. In questo articolo e nel video in allegato, analizzeremo 2 azioni di questo settore che potrebbero fare molto bene nei prossimi mesi.

Settore healthcare: politica e incertezza regolatoria

A pesare negli ultimi mesi è stata soprattutto la politica. La nomina di Robert F. Kennedy Jr. alla guida del Dipartimento della Salute e i primi provvedimenti della nuova amministrazione Trump hanno scatenato vendite sul comparto. Come spesso accade, i timori regolatori hanno innescato reazioni eccessive, nonostante l’effettivo potere di intervento diretto del nuovo segretario sia limitato e subordinato a processi legislativi complessi. Questo ha quindi creato forte incertezza e preoccupazione negli investitori, facendo perdere quota e appetibilità a tutto il settore sanitario.

Lo shutdown e il ruolo di Medicaid

A questo scenario si è aggiunto il tema dello shutdown federale, che ha creato ulteriore incertezza sui programmi di spesa pubblica e in particolare su Medicaid. In realtà, le trattative politiche che hanno seguito la chiusura del governo hanno aperto spiragli positivi: si discute di un compromesso che garantirebbe continuità al programma Affordable Care Act, attenuando i rischi per ospedali e case farmaceutiche.

Un accordo in questo senso ridurrebbe sensibilmente il cosiddetto rischio politico percepito dagli investitori e potrebbe rappresentare il punto di svolta per il settore. Paradossalmente, quindi, lo shutdown potrebbe accelerare questo processo di rivalutazione dell'intero comparto Medicaid e, di conseguenza, di tutte le aziende coinvolte.

Le condizioni macroeconomiche migliorano

Sul fronte macroeconomico, anche altri ostacoli stanno lentamente venendo meno. Il rialzo dei tassi d’interesse che aveva prosciugato la liquidità delle biotech si è arrestato, e già nel 2024 si è visto un rinnovato fermento nelle operazioni di raccolta, con un numero crescente di IPO e aumenti di capitale. La pipeline di nuove terapie continua a crescere e l’FDA ha approvato un numero record di farmaci negli ultimi due anni.

Alcuni di questi, come i trattamenti per la steatosi epatica o le nuove soluzioni contro l’obesità basate sui GLP-1, hanno già dimostrato un potenziale commerciale enorme, con ricavi annualizzati nell’ordine di decine di miliardi di dollari. Se a questo si aggiunge il ritorno dell’interesse per le operazioni di M&A (fusioni ed acquisizioni), che nel 2025 potrebbero riprendere vigore dopo un anno di pausa, si capisce come il quadro prospettico non sia affatto così cupo come sembrava fino ad un anno fa.

Zoetis: crescita e innovazione nella salute animale

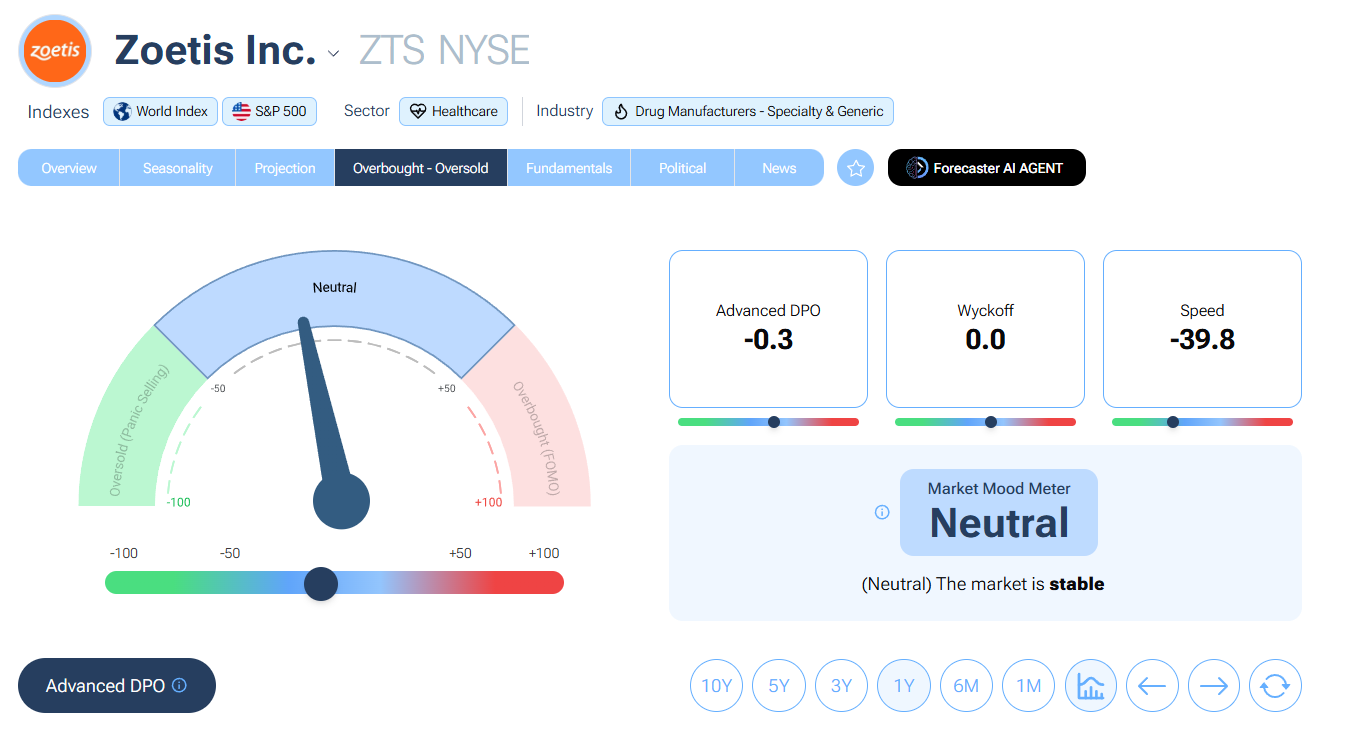

In questo contesto, una delle aziende da monitorare è Zoetis, leader mondiale nella salute animale. Negli ultimi trimestri ha registrato una crescita sostenuta grazie alla domanda di farmaci e vaccini per animali da compagnia, tanto da rivedere al rialzo le stime per il 2025.

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

Come evidenziato anche dal Market Mood Meter (MMM) del Forecaster Terminal (foto qui in alto), l'azione è in territorio neutrale ed in divergenza tecnica rialzista rispetto al prezzo. I livelli di prezzo attuali potrebbero essere la base di un'accumulazione fortemente rialzista.

Il titolo scambia intorno ai 147 dollari per azione, mentre i target medi degli analisti superano i 200 dollari, lasciando intravedere un potenziale di rialzo superiore al 30 per cento. Zoetis rappresenta così una scommessa su un mercato di nicchia ma in forte espansione, con prospettive di lungo periodo interessanti.

Pfizer: solidità e dividendi difensivi

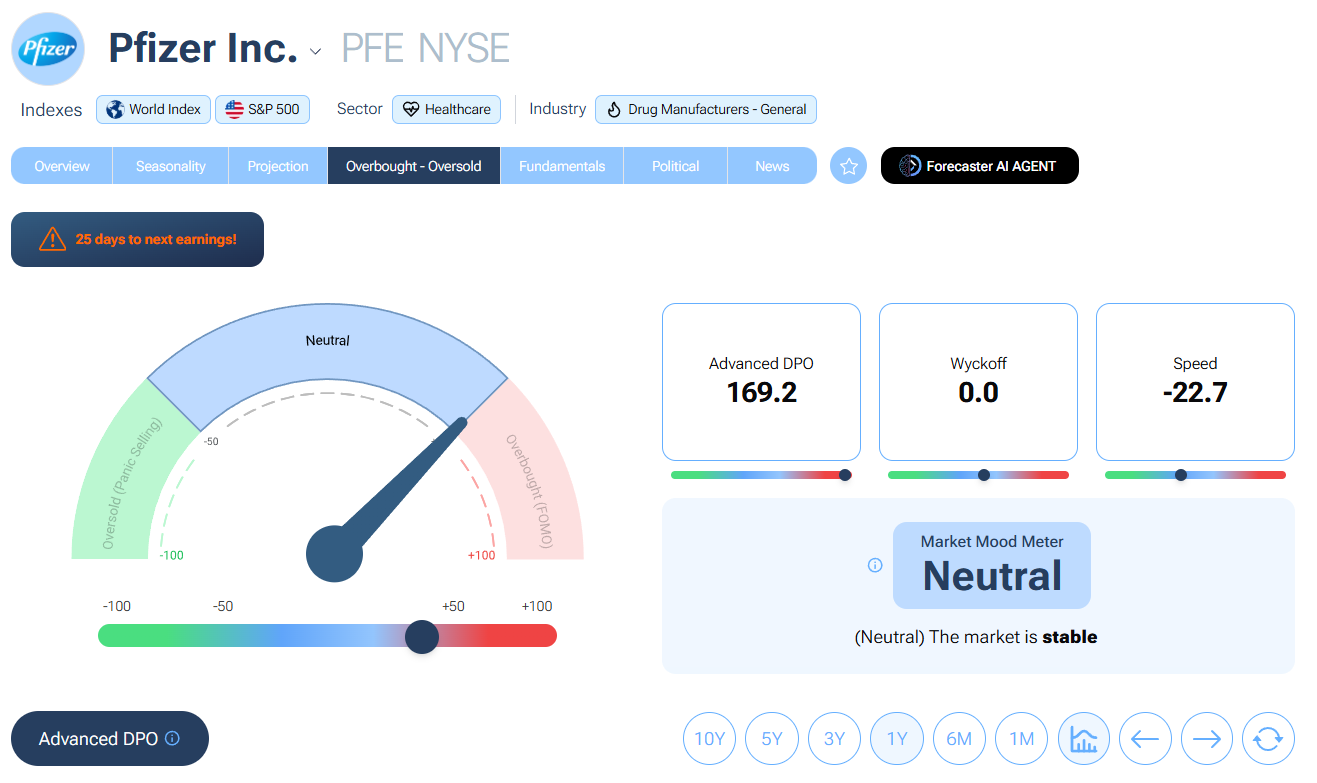

Pfizer, invece, offre un profilo più tradizionale e difensivo. L’azienda ha siglato di recente un’intesa con l’amministrazione americana per vendere alcuni farmaci a prezzi scontati attraverso Medicaid, riducendo l’incertezza politica. Contestualmente ha rivisto al rialzo le stime di utile per il 2025, grazie ai tagli dei costi e al miglioramento del quadro valutario.

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

Per Pfizer, la situazione tecnica è leggermente diversa. Seppur il MMM del Forecaster Terminal segnali un sentiment in territorio neutrale, siamo vicinissimi all'Overbought (FOMO). Infatti il titolo ha fatto segnare il +15% circa in meno di 2 settimane, segnale che l'euforia è sui massimi e ci potrebbero essere delle prese di beneficio imminenti.

Con un prezzo attuale intorno ai 25,5 dollari e target medi oltre i 30$, Pfizer garantisce agli investitori un dividendo vicino al 6 per cento, posizionandosi come titolo solido per chi cerca stabilità in portafoglio. Dal punto di vista tecnico, sarebbe preferibile attendere un piccolo ritracciamento di circa 5-6 punti percentuali prima di un ingresso di ampio respiro.

In conclusione, Zoetis e Pfizer incarnano due approcci diversi ma complementari: crescita e innovazione da un lato, stabilità e dividendi dall’altro. Entrambe potrebbero beneficiare in modo significativo di un ritorno di fiducia verso il settore sanitario, soprattutto se lo scenario politico e regolatorio dovesse stabilizzarsi dopo le tensioni legate allo shutdown e a Medicaid.

Disclaimer: File MadMar.