Il pacchetto legislativo approvato dalla Camera dei Rappresentanti USA — ribattezzato “Big Beautiful Bill” — ha portato con sé una serie di provvedimenti destinati a ridefinire profondamente l’assetto della spesa pubblica americana. Se da un lato il disegno di legge prevede consistenti tagli fiscali e incentivi all’economia, dall’altro introduce una delle revisioni più significative al programma Medicaid degli ultimi decenni. Tra gli attori più esposti a questa trasformazione figurano le compagnie di managed care come Centene Corporation (CNC) ed Elevance Health (ELV), due tra i principali contractor statunitensi nella gestione dei piani Medicaid.

Tagli e requisiti di lavoro: la nuova era del Medicaid

Secondo l’analisi del Congressional Budget Office (CBO), la riforma prevede una riduzione della spesa federale per Medicaid pari a 698 miliardi di dollari nel periodo 2026–2034. Il cuore del provvedimento è l’introduzione di requisiti lavorativi obbligatori: gli adulti senza disabilità iscritti al programma dovranno dimostrare almeno 80 ore mensili di lavoro o di servizio alla comunità per mantenere la copertura sanitaria.

Questa misura — che si stima farà perdere la copertura a 7,7 milioni di cittadini — avrà un impatto diretto sulla base clienti delle società di managed care. Raymond James, tra i principali analisti del settore sanitario, prevede una riduzione del 5–7% della popolazione Medicaid iscritta ai piani di queste aziende.

Reazione del mercato: vendite immediate sui titoli delle MCO

Il mercato non ha atteso la conferma definitiva del Senato per reagire. Giovedì 22 maggio 2025, il giorno successivo al voto, Centene ha perso il -4,4%, mentre Elevance Health ha ceduto il -3,9%. La pressione ribassista si è estesa anche ad altri operatori come Molina (-3,08%) e Oscar Health (-3,3%), riflettendo un sentiment diffuso di incertezza sull’evoluzione della customer base e dei margini di profitto.

La riduzione dell’utenza Medicaid implicherebbe una contrazione del flusso di premi assicurativi (capitation payments) riconosciuti dallo Stato a queste società. Inoltre, si teme un aumento dei costi amministrativi legati alla gestione e al monitoraggio dei requisiti lavorativi, che potrebbero erodere ulteriormente i margini.

Implicazioni settoriali: rischi e opportunità

Il potenziale calo della copertura Medicaid avrà effetti a cascata anche sul mercato del lavoro. Secondo un rapporto congiunto della George Washington University e del Commonwealth Fund, le modifiche al programma potrebbero mettere a rischio fino a 477.000 posti di lavoro nel settore sanitario. A questo si aggiunge un ulteriore rischio sistemico: i tagli ai fondi HCBS (Home and Community-Based Services) potrebbero compromettere servizi essenziali per anziani e disabili, generando oneri maggiori per il sistema sanitario d’urgenza e penalizzando la produttività familiare.

Tuttavia, per gli investitori di medio-lungo termine, potrebbero emergere nuove opportunità. In scenari di razionalizzazione delle iscrizioni, le società meglio capitalizzate e con una forte efficienza operativa — come appunto Centene e Elevance — potrebbero rafforzare la propria quota di mercato a discapito di player minori meno preparati ad affrontare la nuova compliance normativa.

Nel breve periodo, il sentiment resterà probabilmente negativo sul settore. Ma nel medio termine, una selezione attenta delle aziende leader con solidi fondamentali potrebbe offrire interessanti punti di ingresso, soprattutto in caso di eccessi correttivi.

Cosa ci dice l'analisi quantitativa?

Tra le aziende prima citate, il nostro focus verterà su Elevance Healt Inc. che mostra dei dati quantitativi davvero molto interessanti.

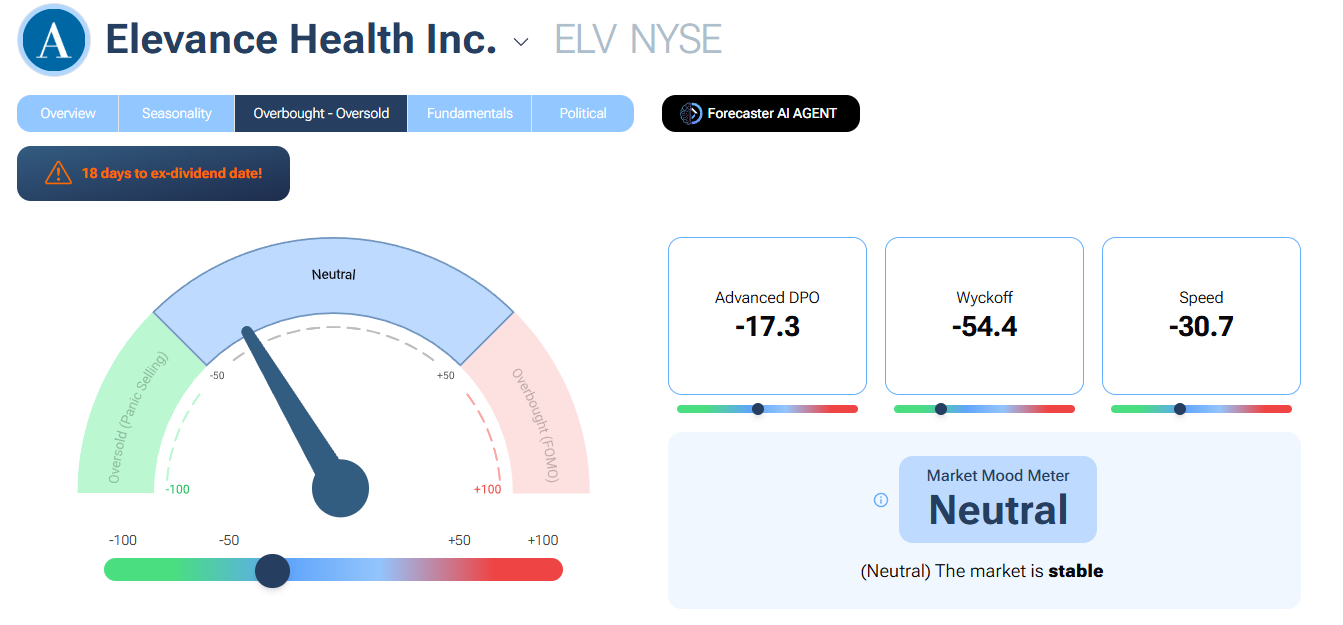

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

Come suggerito dal Forecaster Terminal, l'azienda in questione è molto interessante dal punto di vista di sentiment e partecipazione al mercato. Il "termometro" Market Mood Meter (MMM) segnala una fase Neutrale di quasi Ipervenduto il che potrebbe segnalare un'ottima opportunità di acquisto.

Elevance Health resta un'azienda solida come confermano i dati fondamentali di rapporto debt/equity 0.71, Altman Z-Score di 3,19 ed un Beneish M-Score di 2,5. Infatti non è un caso che sia ampiamente sottovalutata di oltre il 50%.

Riteniamo quindi, che l'azienda possa tranquillamente entrare a far parte del nostro portafoglio titoli di medio periodo grazie alla strategia del percorso "Come Battere i mercati con la Macroeconomia", approfittando dell'instabilità (probabilmente immotivata) del momento.

Disclaimer: File MadMar.