Il sondaggio condotto da Bank of America del mese di febbraio su quanto gli investitori fossero sovra e sottoesposti alle principali asset classi di mercato, ha evidenziato una decisa virata verso un "underweight" su azionario americano e tecnologia ed un "overweight" verso obbligazioni e bancari. Puntuale nel mese di marzo è arrivata la risposta del mercato. Su tecnologia giù bancari. Ma anche molto bene Europa e sotto questo punto di vista la scelta ha pagato.

Nelle prime sei settimane del 2023 abbiamo assistito a deflussi dalle azioni americane a livelli che non si vedevano dal 2016.

L’azionario americano, lo si sa da tempo, è indubbiamente più caro rispetto ad altre piazze azionarie. Il CAPE di Shiller, l’indicatore che misura il rapporto tra prezzo e utili corretto per il ciclo economico, è sopra a 30 “prevedendo” per la prossima decade ritorni non certamente eccezionali in termini reali per i listini americani.

Questa narrativa favorisce arbitraggi verso altre aree economiche, come quella europea, che vantano fondamentali decisamente più interessanti in termini prospettici. Ma a costo di una volatilità maggiore.

uiouiooiuiuio

Per l’investitore che investe a livello globale, il peso degli Stati Uniti è particolarmente elevato, sia sui profili bilanciati che sugli azionari puri dove gli USA pesano per circa il 60%. Non si può comunque prescindere dalla più grande economia del mondo, soprattutto quella più matura e liquida dal punto di vista finanziario. Per questo serve sempre equilibrio senza tentare eccessive concentrazioni su un certo paese o settore rispetto ad un altro.

Lo stesso andamento della tecnologia appare fisiologico. Nonostante una correzione decisamente più forte rispetto ad un indice “blend” come lo S&P500, il Nasdaq 100 a distanza di 5 anni vanta ancora un rendimento in eccesso di oltre 40 punti percentuali. Addirittura, più di 50 punti percentuali rispetto ad un indice globale come Msci World.

Quello che sta facendo il mercato è un classico movimento di ritorno verso la media. Per questo diversificare è fondamentale. L’indice S&P500, e i tanti ETF che lo replicano a costi irrisori, è uno strumento perfetto per farlo proprio perché al suo interno ha quasi un terzo di società quotate al Nasdaq 100. Allo stesso tempo negli ETF S&P500 manca il presidio di quelle società piccole e medie che rappresentano una costola importante dell’investimento azionario americano.

Gli indici Msci USA offrono sotto questo punto di vista una maggiore (anche se non esagerata) diversificazione su azioni piccole e medie. La tecnologia pesa per circa il 27% seguita da farmaceutici e finanziari rispettivamente al 14% e 11%. I primi 10 titoli in portafoglio pesano per il 23% dell’indice e la metà di questa percentuale è rappresentata da Apple, Microsoft e Amazon. Le statistiche ci dicono che dal 1987 l’indice Msci USA ha offerto un rendimento annuo del 10,7% annuo contro l’8% di un azionario globale.

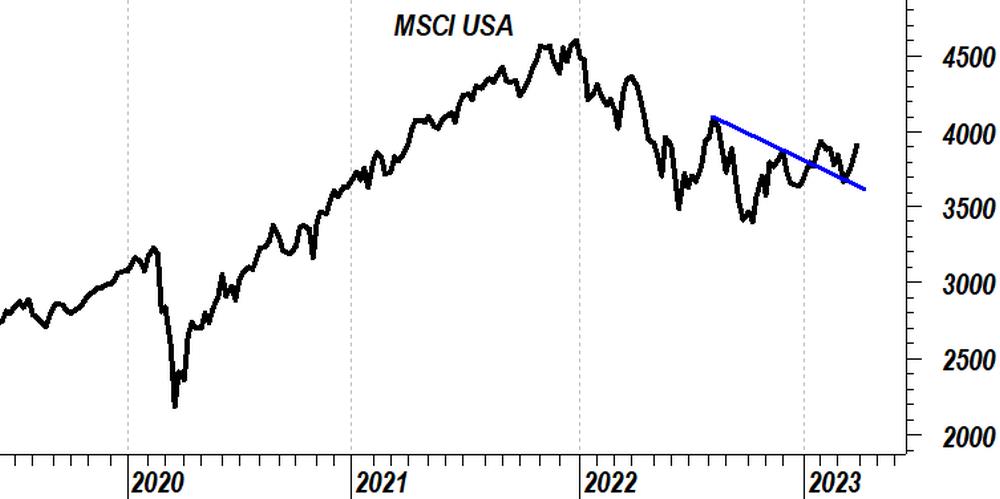

Sul mercato degli ETF lo strumento con maggiore capitalizzazione è iShares Msci USA ma in versione SRI, quindi socialmente responsabile seguito da un tradizionale Xtrackers Msci USA. La differenza di costo è però notevole con la “responsabilità” che ha spese più che doppie rispetto alla tradizione. Il grafico della borsa americana sintetizzata nell’indice Msci USA è incoraggiante. L’inizio del 2023 ha fornito un segnale di ripresa che sembra voler far uscire dal bear market i listini americani.

Se andranno più o meno forte rispetto al resto del mondo lo vedremo, ma rinunciare alla borsa a stelle e strisce aspettando momenti migliori non appare in nessun caso la scelta migliore da prendere.