Una delle strategie migliori per combattere la perdita di potere d’acquisto sui propri risparmi nel medio e breve periodo è indubbiamente quella di investire in titoli indicizzati all’inflazione.

In America, i TIPS, ovvero le emissioni governative indicizzate all’inflazione, rappresentano un vero e proprio pilastro della pianificazione finanziaria. Le emissioni sono numerose e liquide permettendo agli investitori domestici di impostare strategie di costruzione di portafogli impermeabili agli umori dell’inflazione.

Purtroppo, in Europa gli Stati nazionali non hanno mai sviluppato con convinzione questo mercato e per questo il numero di bond in circolazione è circoscritto. Gli investitori possono acquistare i singoli titoli quotati sul mercato emessi da Paesi come l’Italia, la Francia, la Spagna e la Germania, oppure acquistare gli ETF.

Il problema degli ETF che investono in obbligazioni indicizzate all’inflazione europea, particolare non irrilevante visto che solo i BTP Italia permettono l’integrale copertura dall’inflazione italiana, è che sono prodotti a duration aperta, soprattutto molto lunga visto che le stesse emissioni solitamente hanno scadenze lontane nel tempo.

ETF Inflazione europea: il lavoro è stato svolto solo in parte

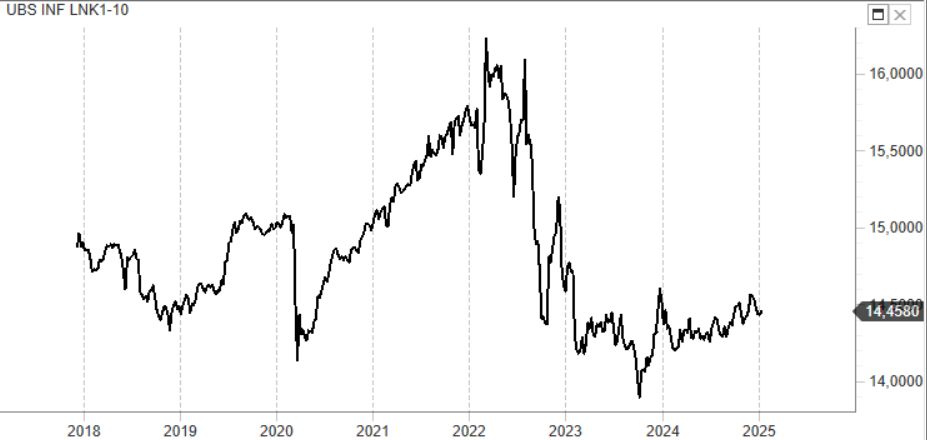

Esiste un solo prodotto gestito a replica passiva di un indice Bloomberg Eur inflation linked che è l’Ubs Euro Inflation Linked 1-10.

Questo ETF a replica fisica totale nasce nel 2017 ed ha un buon livello di capitalizzazione che sfiora i 200 milioni di euro. Come indica la descrizione la sua particolarità è quella di aver in pancia titoli con scadenza massima 10 anni. Questo ci porta a una duration, quindi a una sensibilità alla variazione nei tassi di interesse, inferiore rispetto ad altri prodotti passivi indicizzati all’inflazione europea come iShares Eur inflation linked bond che vanta una duration che sfiora gli 8 anni.

L’ETF di Ubs contiene al suo interno poco più di una ventina di bond e ha una duration dichiarata dall’emittente che è di circa 3 anni inferiore. E infatti entrando nel file dei componenti scopriamo che non ci sono emissioni con scadenza superiore al 2034 ma nemmeno con scadenza 2025, confermando che i titoli con scadenza residua inferiore all’anno vengono venduti prima della scadenza. Questo potrebbe essere un punto di vulnerabilità, soprattutto in caso di deflazione visto che la garanza effettiva di rimborso integrale del capitale nominale su questi titoli c’è alla data di scadenza degli stessi, non prima.

Ma dal 2017 l’ETF di Ubs ha protetto l’investitore dall’inflazione? Essendo il prodotto a distribuzione osservando esclusivamente il grafico del prezzo non possiamo avere la piena percezione del suo rendimento complessivo. Dividendi esclusi, infatti il rendimento dell’ETF è stato negativo del 2,9% dal 2017. Includendo invece i dividendi staccati durante la vita dell’ETF il rendimento complessivo total return sale al 12%, ovvero l’1,5% su base annua.

L’inflazione media europea nel periodo è stata del 3,2%, un po' più bassa in Italia (2,6%).

Quindi possiamo concludere che il lavoro è stato svolto solo in parte da questo ETF prevalentemente costituito da titoli francesi (42%) e italiani (27%).

Il motivo si chiama ancora una volta duration aperta e sensibilità al movimento dei tassi di interesse.

Il 2022 è stato micidiale in tal senso, anche per ETF con duration più limitata come questo di Ubs. Il rapido aumento dei tassi combinato a rendimenti reali negativi quali erano quelli dell’epoca ha reso decisamente meno aderente all’obiettivo la performance dell’ETF di Ubs. ETF che richiederà quindi più tempo per allinearsi al reale andamento dell’inflazione europea dimostrandosi un buon strumento per gestire la perdita di potere d’acquisto, ma purtroppo non perfetto.