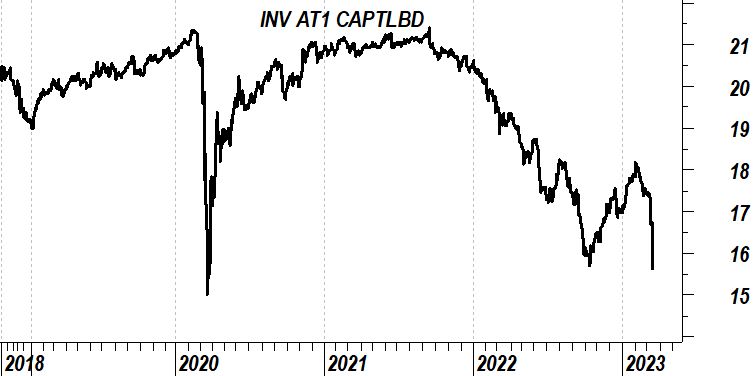

Molto spesso associare la parola Bond oppure obbligazione ad uno strumento finanziario rischia di essere fuorviante. La garanzia del capitale e la sua stabilità è quello che cerca un investitore ben disposto verso le obbligazioni. Ma non tutte le obbligazioni sono uguali e i possessori dell’ETF Invesco AT1 Capital Bond se ne sono accorti in questi giorni di tensione sui mercati finanziari, soprattutto costellati da fallimenti e salvataggi bancari.

Perdere oltre il 12% in poco più di un mese non è di poco conto per un ETF obbligazionario, ma se il contenitore è stato riempito con strumenti molto più vicini come caratteristiche agli high yield/azionari che all’obbligazione senior, il risultato è facilmente prevedibile quando la liquidità nei book di negoziazione scompare e gli spread sui titoli bancari si ampliano.

La vicenda Credit Suisse con l'azzeramento del valore del debito ibrido dopo la cessione a UBS, ha confermato quanto rischiosi possono essere questi strumenti ( Salvataggio Credit Suisse: sì all’acquisizione da parte di UBS).

Occasione di ingresso speculativa per forti di cuore

Il nuovo KID fondi attribuisce all’ETF un profilo di rischio 3, allineato a quello di bond emergenti e high yield. L’obiettivo del Fondo è di replicare la performance del rendimento totale dell’indice iBoxx USD Contingent Convertible Liquid Developed Market AT1 (8% Issuer Cap). l’Indice si prefigge di misurare la performance delle obbligazioni convertibili contingenti (i Coco Bond) denominate in USD emesse da banche di paesi sviluppati di tutto il mondo. Il T1 sta per Tier1, uno dei ratio patrimoniali più importanti per misurare l’affidabilità di una banca. Ma anche uno dei vincoli di subordinazione peggiori per un investitore visto che al fallimento della banca viene messo agli ultimi posti tra i creditori in termini di priorità nel ricevere gli esiti delle liquidazioni forzate.

I Coco bond, ossia i COnvertible COntingent Bond, sono obbligazioni ibride convertibili che, in determinate condizioni, si trasformano in azioni, quindi in capitale della banca che li ha emessi, alleggerendone sostanzialmente l’esposizione debitoria. I Coco bond sono dunque dei debiti che diventano capitale all’occorrenza, quando, per esempio, il core tier 1 ratio, il maggiore indicatore della solidità patrimoniale delle banche, scivola sotto una soglia prefissata.

E quando dentro al contenitore dell’ETF ritrovi Credit Suisse, o comunque banche che vanno in sofferenza a causa dei fallimenti che imperversano nel settore bancario, la volatilità esplode.

La struttura dell’ETF è equamente divisa tra emissioni investment grade e high yield. Il rischio paese è concentrato soprattutto su Gran Bretagna (30% soprattutto Barclays e Lloyds), Francia (20% Credit agricole) Svizzera (14% UBS e CS) e Germania (Deutsche Bank). Banche prevalentemente europee che hanno visto decollare il premio per il rischio richiesto dal mercato nel momento in cui si è temuto il peggio per Credit Suisse prima del salvataggio da parte della banca centrale svizzera.

Alti rendimenti, ma alti rischi, questa è l’ennesima lezione che ogni investitore può estrapolare dall’andamento di un ETF che in certe situazioni, come quella vista negli ultimi giorni, potrebbe addirittura rappresentare una speculativa occasione di ingresso per forti di cuore.