La conferma dei 3 tagli dei tassi nel 2024 ha permesso agli indici statunitensi di mettere a segno nuovi record portando il saldo da inizio anno di Dow Jones, S&P500 e Nasdaq al 4,8, al 9,5 ed al +9 per cento. Le elevate valutazioni delle azioni iniziano a preoccupare gli investitori che potrebbero iniziare a cercare riparo in quei titoli generalmente considerati più sicuri e che sono in grado di offrire cedole particolarmente generose.

Connor Siversky di Wells Fargo consiglia di puntare sui REIT (Real Estate Investment Trust), quelle società che possiedono o finanziano beni immobili destinati alla locazione in vari segmenti del settore immobiliare, con un’esposizione al settore delle strutture infermieristiche qualificate (SNF, Skilled Nursing Facilities), di quelle cioè progettate per l'assistenza a lungo termine con pazienti che necessitano di monitoraggio, come ad esempio le case di cura e gli ospedali per la riabilitazione a lungo termine.

“Siamo positivi sui portafogli REIT SNF poiché i parametri operativi continuano a migliorare. A nostro avviso, una maggiore copertura degli affitti dovrebbe giustificare valutazioni multiple più vicine, seppur ancora indietro, ai livelli pre-Covid”. In particolare, sono due le azioni che garantiscono un rendimento da dividendo particolarmente interessante, si tratta di Omega Healthcare Investors e di National Health Investors.

Con i dividendi di Omega Healthcare Investors il rendimento è all’8,5%

Attivo dal 1992, Omega Healthcare Investors è un REIT basato su SNF, su strutture di residenza assistita (ALF, Assisted Living Facilities) e su strutture per la cura della memoria e della cura comportamentale. Omega affitta le sue proprietà principalmente secondo il modello di locazione a tripla rete (con un accordo a tripla rete, gli inquilini sostengono il peso dei costi operativi della proprietà, l’assicurazione e la manutenzione) e fornisce finanziamenti su alcune delle sue proprietà, per mutui ipotecari a tasso fisso.

Omega vanta 862 proprietà negli Stati Uniti e nel Regno Unito per un totale di 84.125 posti letto. La società privilegia la stabilità del suo portafoglio con contratti di locazione decennali con possibilità di estensione.

Nell’ultimo trimestre il fatturato si è attestato a 239,3 milioni di dollari, +65% rispetto a 12 mesi prima e maggiore di 32,7 milioni rispetto alle stime. Con simbolo OHI, le azioni Omega Healthcare Investors da inizio anno segnano un +1,17%. Il dividendo trimestrale si attesta a 67 centesimi di dollaro, per un provento annuo di 2,68 dollari che, sulla base della chiusura di ieri (31,21 $), garantisce un rendimento superiore all’8,5%.

“I miglioramenti nella copertura degli affitti dovrebbero essere rafforzati dall’impatto degli aumenti dei tassi che dovrebbero riflettersi nei numeri del primo trimestre del '24, e dovrebbero giustificare un multiplo AFFO (Adjusted Funds From Operations, ndr) più elevato rispetto ai livelli attuali”, ha rilevato Siversky, che sul titolo ha una valutazione “overweight” con prezzo obiettivo a 35$ (per un upside potenziale di oltre il 12%).

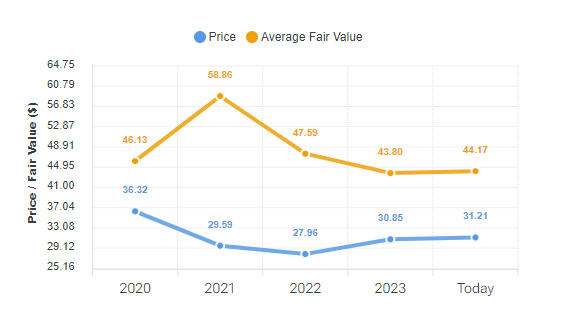

Fair Value azioni Omega Healthcare Investors. Fonte Forecaster.biz

Fair Value azioni Omega Healthcare Investors. Fonte Forecaster.biz

Il Fair Value elaborato dalla piattaforma Forecaster.biz è fissato a 44,17 dollari, oltre il 40% al di sopra dei livelli attuali mentre il Piotroski Score (l’indicatore sviluppato da Joseph Piotroski che tramite un punteggio da 0 a 9 valuta la salute finanziaria delle aziende) segna 7 punti (quindi in area forte, Battere il mercato con il Piotroski Score).

Azioni National Health Investors: un fair value decisamente interessante

Anche National Health Investors è un REIT focalizzato sul comparto SNF. Questa società opera in 33 Stati USA con 192 strutture e dispone di un portafoglio di comunità indipendenti, assistite e per la cura della memoria, comunità a pagamento, strutture infermieristiche specializzate, edifici per studi medici e ospedali specializzati.

Negli ultimi tre mesi del 2023 il fatturato si è attestato a 79,47 milioni di dollari, +2,5 milioni rispetto alle stime e +12,5% nel confronto annuo. Il FFO (Funds From Operations, Fondi da operazioni) per azione ordinaria diluita si attesta a 1,09 dollari, più due centesimi rispetto alle stime (85 centesimi di 12 mesi prima). Con un provento trimestrale di 90 centesimi, il dato annuo si attesta a 3,60 dollari, per un rendimento del 5,9%.

“Riteniamo che NHI sia posizionata per puntare alla costruzione di una pipeline di investimenti e allo sfruttamento di un forte profilo di liquidità per stimolare la crescita esterna”, ha detto Siversky che anche alle azioni National Health Investors assegna un “overweight” con target a 12 mesi a 63 $ (+3,26% rispetto alla chiusura di ieri a 61,01 $).

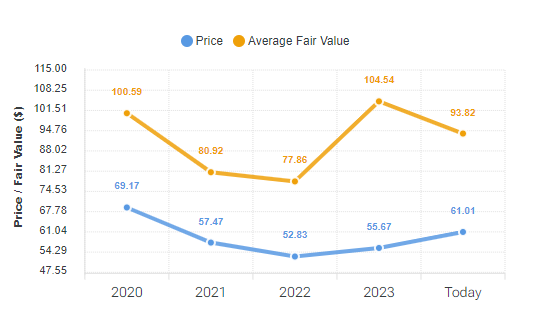

Fair Value azioni National Health Investors. Fonte Forecaster.biz

Fair Value azioni National Health Investors. Fonte Forecaster.biz

Il Fair Value di Forecaster.biz è di 93,82 dollari, +54% rispetto alla chiusura di ieri mentre il Piotroski Score anche in questo caso è pari a 7 punti.