Salite ieri al nuovo massimo storico di 199,62 dollari, le azioni Apple hanno chiuso la seduta a 198,11 dollari (+0,08%). Dopo tre sedute di rialzo consecutive, la capitalizzazione della casa della mela morsicata si attesta a 3,08 mila miliardi di dollari.

L’ultima spinta per il produttore di iPhone è arrivata dalla Federal Reserve, che nel segnalare tre rialzi dei tassi nel 2024 ha rilanciato gli acquisti sull’azionario e spinto in particolare quei titoli, tra cui appunto Apple (che da solo rappresenta il 7% dello S&P500), i cui prodotti sono spesso acquistati tramite il ricorso a finanziamenti.

Nell’ultimo mese, le azioni AAPL hanno evidenziato un +5,7% portando il saldo trimestrale al +12,73% e quello da inizio anno al +52,5%. Sui 53 analisti contattati da Bloomberg, il 64,2% consiglia di comprare il titolo, il 28,3% di tenerlo ed il 7,5% di venderlo; il prezzo obiettivo medio a 12 mesi è fissato a 198,99 dollari, in linea con i livelli attuali.

Le azioni Apple sono sopravvalutate?

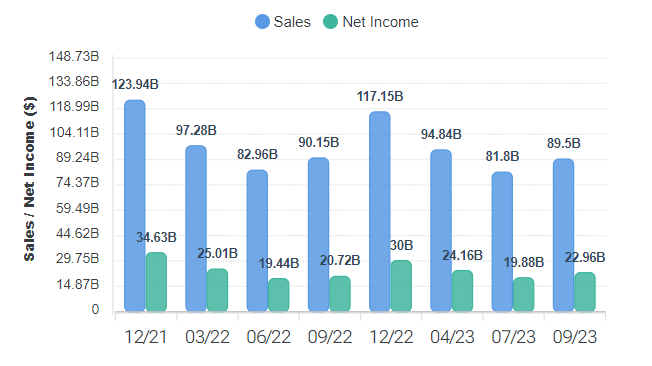

Il momento che sta vivendo la casa di Cupertino è abbastanza paradossale: l’azienda attraversa una fase particolare, visto che il fatturato che negli ultimi quattro trimestri ha fatto segnare altrettante contrazioni rispetto a 12 mesi prima.

Fatturato Apple. Fonte: Forecaster.biz

Fatturato Apple. Fonte: Forecaster.biz

Oggi il titolo, come emerge dalla pagina corrispondente su Forecaster.biz, presenta un rapporto prezzo/utili di 32,16 volte, un livello che in genere viene associato alle aziende ad alta crescita (e non è questo il caso, visto che l’ultima riga di conto economico dell’azienda nell’anno fiscale corrente dovrebbe segnare un incremento inferiore ai 7 punti percentuali). Con utili stimati in aumento del 70% il prossimo anno, Nvidia viene scambiata ad appena 23 volte quelle stime: Apple cresce meno del produttore di chip simbolo dell’ascesa dell’AI ma comunque ottiene multipli più elevati.

I fattori che potrebbero sostenere APPL

“Crediamo che i ribassisti del titolo non tengano conto dell’espansione strutturale del margine lordo guidata dalla premiumizzazione dell’iPhone, dall’accelerazione delle vendite di servizi e dal vantaggio dell’internalizzazione del silicio. [...] Ci aspettiamo che queste tendenze continuino il prossimo anno e riteniamo che l’adozione del Vision Pro rappresenti un potenziale catalizzatore rialzista”, ha scritto Atif Malik, analista di Citi. Malik ha un rating di acquisto e un target di prezzo fissato a 230 $.

Mentre gran parte del dibattito sulle azioni del colosso guidato da Tim Cook ruota attorno al suo hardware, Malik sostiene che i servizi rappresentano un motore di crescita e sembrano destinati a continuare a crescere nel 2024. “Con una base installata e un tasso di penetrazione/collegamento in aumento, riteniamo che Apple Care, iCloud e altri servizi di licenza saranno i segmenti di servizi in più rapida crescita, raggiungendo circa il 45% del fatturato totale dei servizi nell'anno fiscale 2025 e spingendo al rialzo i margini lordi complessivi di Street".

Per quanto riguarda la domanda di iPhone, Malik ritiene che mentre Huawei sembra essere attrezzata per battersi ad armi pari sul mercato cinese, Apple potrebbe trarre vantaggio dalla crescita delle vendite di iPhone nei mercati emergenti, in particolare in India.

Per quanto riguarda il Vision Pro, da UBS fanno notare che ad un prezzo di 3.499 dollari la prima generazione del dispositivo potrebbe generare circa 1,4 miliardi di dollari di entrate nell’anno fiscale 2024, salendo a 3,2 miliardi di dollari nel 2025. "Il dispositivo di seconda generazione avrà le stesse capacità della prima, ma sarà più piccolo e leggero, rendendolo più confortevole", ha scritto l'analista di UBS David Vogt in una nota.

Quindi a spingere gli acquisti sarà un mix di fattori tra cui il minor costo dei finanziamenti, il piano di buyback (passato dai 17,48 miliardi del trimestre al 30/6 ai 21 miliardi di quello al 30/9), la crescita della quota di servizi, la probabile impennata delle vendite nei mercati emergenti e le vendite del visore per la realtà mista. Un altro fattore che ha sostenuto che che continuerà a sostenere le azioni Apple è rappresentato dal fatto che ormai rappresentano il titolo difensivo per eccellenza.