Se dazi saranno, allora via libera alla svalutazione dello Yuan. Questa potrebbe essere la scelta che adotterà Pechino dopo aver formalizzato in sede di Politburo il piano di crescita 2025 e soprattutto aver dato il formale lasciapassare i tanto annunciati stimoli fiscali e monetari che dovrebbero allontanare la Cina dallo spettro della deflazione.

I recenti dati, infatti, non hanno rimosso il grande gelo che avvolge i prezzi al consumo cinesi con la conseguenza che sul reddito fisso (leggi obbligazioni) i guadagni aumentano a causa di corsi in costante rialzo e rendimenti che sui tratti di curva più lunghi sono ormai simili a quelli giapponesi.

Nel mese di novembre i prezzi al consumo cinesi sono saliti dello 0,2%, contro lo 0,4% atteso con il solito segno meno (-2,5%) sui prezzi alla produzione che di fatto anticipano già che a valle la stagnazione dell’inflazione permarrà ancora per un po'. Qualche segnale si intravede sui prestiti concessi dalle banche che il taglio recente dei tassi sta aiutando a rendere più appetibile il ricorso al debito, anche se gli stimoli da parte della Banca centrale cinese sono già in pista dalla fine di settembre.

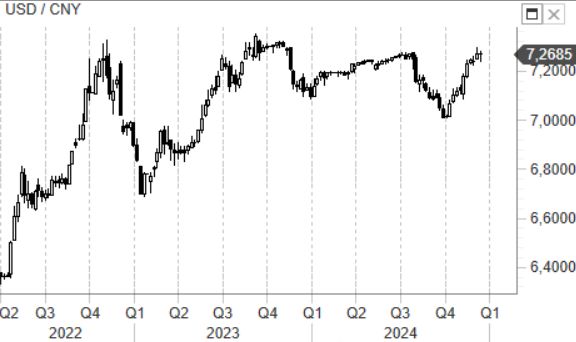

USD/CNY: attenzione al superamento di 7,3 CNY

Il partito comunista ha quindi comunicato per l’ennesima volta che vuole dare una svolta alla sua politica monetaria promettendo il ritorno in territorio moderatamente espansivo nel 2025. Non accadeva dalla crisi del 2009. Come sottolineato dalle note ufficiali, politiche fiscali più proattive, rafforzando gli aggiustamenti straordinari anticiclici e stimolando vigorosamente i consumi, sono gli obiettivi fissati per il 2025. Il bazooka è pronto ma gli operatori attendono decisioni e soprattutto soldi concrete.

In tutto questo la valuta cinese continua a muoversi a ridosso di quella zona di 7,30 contro dollaro (USD/CNY sul grafico) che dal 2022 rappresenta una sorta di barriera oltre la quale la banca centrale cinese non ha mai permesso al CNY di andare. Qualora il tappo delle resistenze saltasse allora ci sarebbe da attendersi un effetto a catena nel mondo valutario asiatico non irrilevante con il rischio di una corsa alla svalutazione competitiva. A quel punto, infatti, si entrerà in un territorio grafico tecnico sconosciuto per lo yuan che ci riporterebbe al periodo pre crisi 2008.

Per quello che riguarda EUR/CNY la questione è differente con un down trend che prosegue da agosto con regolarità mantenendosi al di sotto della media mobile a 200 giorni di 7,75. Questo sarà il livello oltre il quale un investitore farebbe bene a mollare valuta cinese. Fino a quel momento il long CNY appare una scelta doverosa.