Oggi, lunedì 27 ottobre, i mercati statunitensi si preparano a un’apertura positiva, trainati dall’ottimismo sui colloqui commerciali tra Washington e Pechino. Dopo due giorni di negoziati in Malesia, le due delegazioni hanno riferito di aver raggiunto un “consenso preliminare”, alimentando la speranza che Donald Trump e Xi Jinping possano firmare un accordo già nel corso della settimana.

Il future sul Dow Jones avanza di circa 320 punti (+0,7%), quellio sull’S&P 500 guadagna lo 0,9% mentre il contratto sul Nasdaq 100 cresce dell’1,2%. L’appetito per il rischio si riflette anche sul comparto obbligazionario: il rendimento del Treasury decennale risale al 4,04%, mentre l’oro cede l’1,3% a 4.083 dollari l’oncia e il Bitcoin balza del 3,6% oltre quota 115.000 dollari.

In questo articolo e nella videoanalisi allegata scopriremo perché questi rialzi potrebbero essere solo l'inizio di un rally più marcato.

USA-Cina: verso un accordo che potrebbe stabilizzare i mercati

Secondo il Segretario al Tesoro Scott Bessent, il nuovo quadro d’intesa “dovrebbe aprire la strada a un confronto costruttivo tra i due leader”, previsto per giovedì in Corea del Sud. Tra i temi affrontati figurano la sospensione di nuovi dazi, l’accesso alle terre rare e la ripresa delle importazioni agricole cinesi dagli Stati Uniti, con particolare beneficio per i coltivatori di soia americani.

Bessent ha inoltre precisato che le minacce di nuovi dazi del 100% sui beni cinesi sono “effettivamente fuori dal tavolo”, riducendo così una delle principali fonti di tensione commerciali. Anche il Rappresentante al Commercio Jamieson Greer ha dichiarato che “l’eliminazione delle restrizioni cinesi sulle terre rare è tra le massime priorità, e i progressi sono significativi”.

Settimana cruciale tra Fed e trimestrali Big Tech

Oltre alla geopolitica, l’attenzione degli investitori si concentra anche su due eventi chiave della settimana. Mercoledì la Federal Reserve dovrebbe tagliare i tassi d’interesse di 25 punti base, ma l’interesse sarà rivolto soprattutto alla conferenza stampa di Jerome Powell, da cui ci si attende una guida più chiara sulle prossime mosse di politica monetaria.

Sul fronte corporate, cinque delle “Magnifiche Sette” – Microsoft, Alphabet, Meta, Apple e Amazon – pubblicheranno i risultati trimestrali. Dopo una stagione estiva contrassegnata da record per l’indice Nasdaq, gli analisti valuteranno se la corsa dei titoli tech possa proseguire anche in un contesto di tassi più bassi.

Le statistiche suggeriscono che il rally non è ancora finito

In un clima così disteso ed euforico, le statistiche entrano in gioco ad aumentare questa spirale di ottimismo sui mercati finanziari.

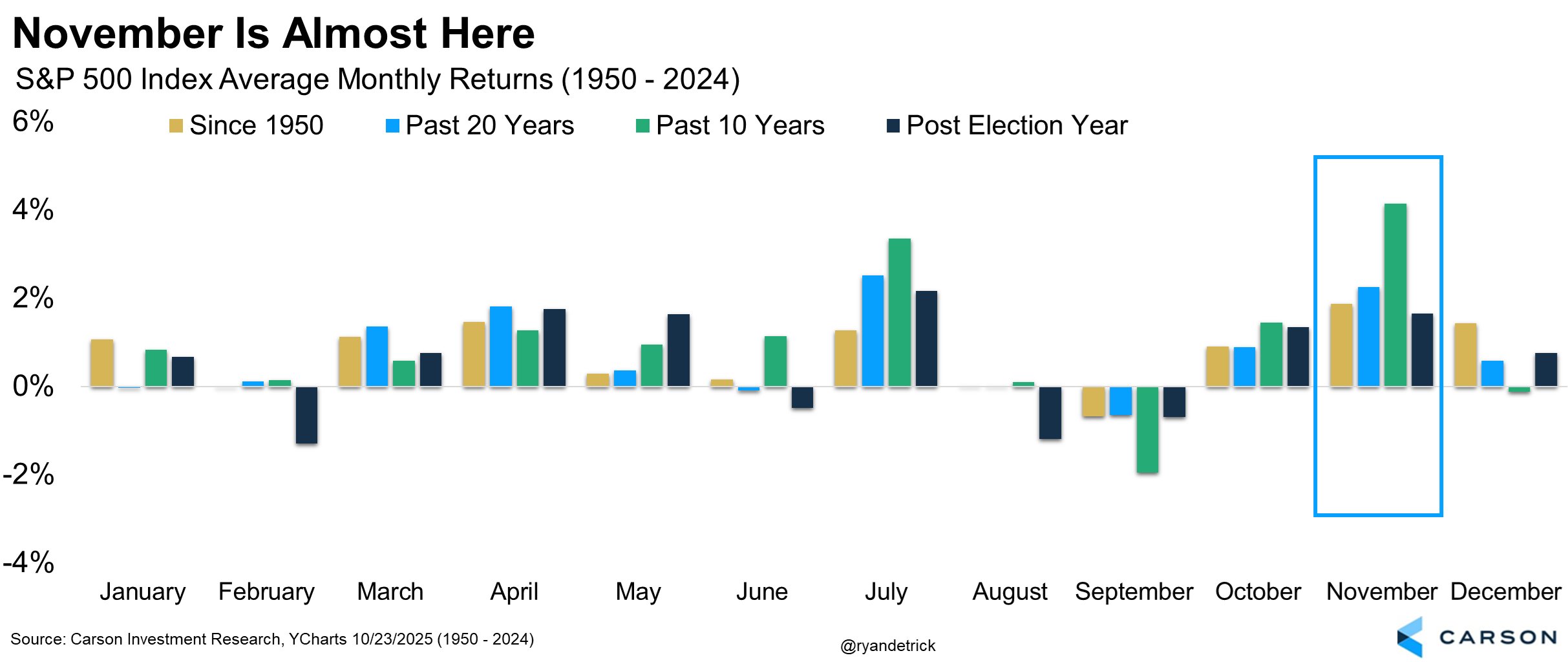

Fonte: Carson Investment Research

Fonte: Carson Investment Research

Come suggerisce il grafico qui in alto, le performance medie degli ultimi 75 anni dell'indice S&P 500 sono molto positive in novembre. Se consideriamo soltanto la media degli ultimi 10 anni, il ritorno medio ha sfiorato il 4%, confermando novembre come il mese migliore dell'anno. Anche se consideriamo soltanto gli anni post-elezioni, le performance sono comunque molto positive con quasi il 2% di ritorno complessivo.

Insomma, dati alla mano, l'euforia degli operatori a mercato potrebbe essere fortemente motivata e, paradossalmente, soltanto all'inizio di un rally più marcato a novembre.

Analisi tecnica sull’S&P 500

L’indice S&P 500 ha chiuso la scorsa settimana a 6.791 punti, segnando un nuovo massimo storico (+1,9% su base settimanale). Il quadro tecnico rimane costruttivo: il trend primario resta rialzista, con primo supporto a 6.700 punti e resistenza immediata in area 6.850. Una chiusura sopra questo livello aprirebbe la strada a estensioni verso i 6.900 e, successivamente, i 7.000 punti.

L’RSI si mantiene in zona neutrale, lasciando spazio a ulteriori rialzi, mentre le medie mobili a 20 e 50 periodi confermano la forza del momentum. Solo un ritorno sotto 6.650 punti comprometterebbe la struttura tecnica, segnalando una possibile correzione di breve periodo.

Per ciò che abbiamo detto in precedenza, per gli analisti è molto più probabile un raggiungimento di quota 7.000 punti piuttosto che un ritorno verso i supporti in area 6.650. Sarà davvero così?

Disclaimer: File MadMar.