Qualcomm, leader nel settore semiconduttori e nelle tecnologie wireless, ha sorpreso positivamente Wall Street con una previsione robusta per il prossimo trimestre, supportata da una serie di risultati finanziari migliori del previsto. Il titolo ha fatto segnare un +6% nell'after hours di mercoledì ma ieri ha chiuso in rosso del 4%, può essere un'opportunità?

Sommario

Trimestrale Qualcomm: la guidance 2025 ha sorpreso

Profitti e buyback: Qualcomm punta a fidelizzare gli investitori

Innovazione e leadership tecnologica

Qualcomm rispetto ai competitor e conclusioni

Possibile sottovalutazione: Qualcomm è da acquistare?

Trimestrale Qualcomm: la guidance 2025 ha sorpreso

Secondo l'ultima guidance, l'azienda si attende ricavi tra i 10,5 e gli 11,3 miliardi di dollari per il trimestre in corso, superando il consenso degli analisti di 10,6 miliardi. La previsione sugli utili per azione si attesta tra i 2,85 e i 3,05 dollari, contro attese del mercato fissate a 2,86 $ per azione. Questa spinta ha innescato un rally delle azioni Qualcomm, che hanno registrato un incremento del 6,3% nelle contrattazioni after-hours di mercoledì.

Nel suo ultimo trimestre fiscale, Qualcomm ha totalizzato ricavi per 10,24 miliardi, segnando un incremento del 19% su base annua e superando le aspettative, fissate a 9,91 miliardi. Questo risultato positivo è stato trainato dalla crescita delle sue principali divisioni, con il segmento QCT, focalizzato sui semiconduttori, che ha generato un fatturato di 8,68 miliardi, e la divisione QTL, che si occupa di licenze, che ha prodotto 1,52 miliardi. Entrambe le divisioni hanno superato le stime di consenso, rafforzando il posizionamento di Qualcomm in questi due settori.

Profitti e buyback: Qualcomm punta a fidelizzare gli investitori

In parallelo ai forti risultati operativi, Qualcomm ha riportato un utile netto di 2,92 miliardi (2,59 dollari per azione), quasi il doppio rispetto allo stesso periodo dell'anno scorso. L’utile per azione rettificato è cresciuto del 33% a 2,69 $, battendo le previsioni degli analisti (2,56 $).

L'azienda ha inoltre annunciato un ampliamento del suo programma di riacquisto di azioni con l'aggiunta di 15 miliardi, dopo aver già acquistato azioni per 4,1 miliardi nell'anno fiscale precedente, di cui 1,3 miliardi solo nell'ultimo trimestre. Restano, inoltre, 1 miliardo di buyback autorizzati dal precedente piano, che sarà ora integrato con la nuova decisione.

Innovazione e leadership tecnologica

Sul fronte dell’innovazione, Qualcomm continua a consolidare la propria leadership tecnologica. Il CEO Cristiano Amon ha dichiarato che la recente presentazione di nuovi prodotti in occasione del Snapdragon Summit e dell’Embedded World ha posto l’azienda in una posizione strategica in diversi settori, tra cui dispositivi mobili, PC, automotive ed Industrial Internet of Things (IIoT).

Qualcomm si prepara inoltre a fornire ulteriori dettagli sui suoi piani di crescita nel corso dell'Investor Day previsto per il 19 novembre. Durante questo evento, l'azienda potrebbe delineare ulteriormente le sue strategie di espansione e innovazione, chiarendo come intenda mantenere il vantaggio competitivo e sfruttare le nuove opportunità nei mercati in crescita, come il 5G e l'IoT.

Qualcomm rispetto ai competitor e conclusioni

Rispetto ai competitor come AMD e Intel, Qualcomm sembra godere di una posizione più stabile e meno vulnerabile alle fluttuazioni del mercato dei semiconduttori, grazie ad una base solida di licenze proprietarie e ad una diversificazione dei settori di applicazione.

In conclusione, Qualcomm appare determinata a rafforzare ulteriormente il proprio valore per gli azionisti tramite una combinazione di performance finanziarie robuste, buyback strategici e innovazione continua. Il prossimo Investor Day sarà quindi un momento cruciale per capire come l'azienda intenda proseguire nel percorso di crescita e adattamento alle nuove dinamiche di mercato.

Possibile sottovalutazione: Qualcomm è da acquistare?

Il calo di ieri in borsa del -4% post-trimestrale messo a segno da Qualcomm potrebbe presentare un'ottima opportunità di acquisto per il titolo Qualcomm a Wall Street. Il riassorbimento immediato post +6% in after hour, potrebbe avere radici nel possibile aumento dei costi di produzione a Taiwan, legati ad un incremento dei dazi del nuovo governo repubblicano statunitense. Nonostante ciò, riteniamo che l'azienda in questione può far fronte anche ad un aumento dei costi di produzione grazie alla sua marginalità oltre il 25%.

Non è un caso infatti che il Forecaster Terminal, la piattaforma di analisi fondamentale da noi utilizzata, la segnala come sottovalutata di quasi il 10% (foto qui sotto).

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

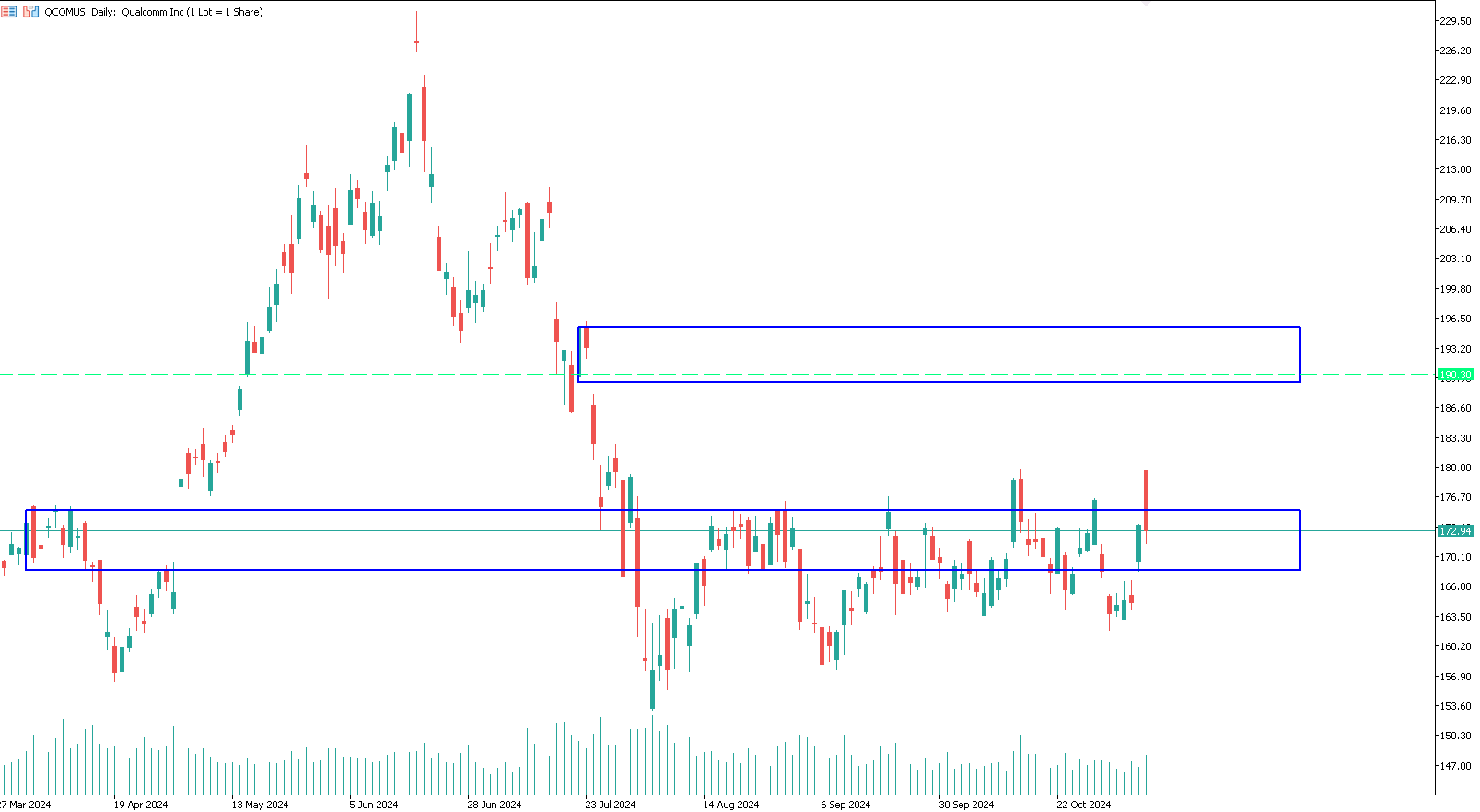

Inoltre, dal punto di vista grafico, il titolo è davvero molto interessante. Ancora in fase di range nei dintorni della zona rotazionale 175$-168$, potrebbe star formando un'ottima fase accumulativa prima di rompere definitivamente al rialzo. Gestiremo questo trade tramite il broker Trive che ci offre leva 1:5 e spread molto contenuti.

Fonte: Trive.com/it

Fonte: Trive.com/it

In sostanza sfrutteremo i ribassi del -4% per posizionarci al rialzo sul titolo Qualcomm in un'operazione di ampio respiro in attesa delle prossime trimestrali. Il target fisiologico più probabile e consigliato dal Forecaster è zona 190 dollari per azione.

Essendo un trade di lungo periodo, valuteremo man mano il da farsi, settimana dopo settimana, senza piazzare alcuno stop loss in piattaforma. Seguiranno aggiornamenti.

Disclaimer: File MadMar