Il mercato immobiliare statunitense sta attraversando una trasformazione strutturale senza precedenti. Dopo tre anni consecutivi di contrazione, con volumi di vendita ai minimi da quasi tre decenni, l’intero ecosistema legato all’acquisto e alla vendita di immobili sta cambiando pelle.

E lo sta facendo sotto la spinta di pochi ma grandi attori intenzionati ad accorpare più fasi della compravendita all’interno di piattaforme digitali proprietarie per snellire il processo di acquisto. Stiamo parlando di Zillow, Rocket e Redfin.

In questo articolo e nella video analisi allegata, cercheremo di capire quali potrebbero essere le soluzioni per far riprendere il mercato immobiliare statunitense.

USA: un mercato immobiliare che si restringe

Secondo i dati della National Association of Realtors, nei primi cinque mesi del 2025 le vendite di case esistenti hanno registrato una media annualizzata di circa 4,1 milioni di unità, contro i 6 milioni del 2021. Un crollo che riflette sia il calo della domanda – frenata da prezzi ancora elevati e tassi ipotecari sopra il 6% – sia una crescente difficoltà da parte degli operatori a sostenere costi e margini in un contesto debole.

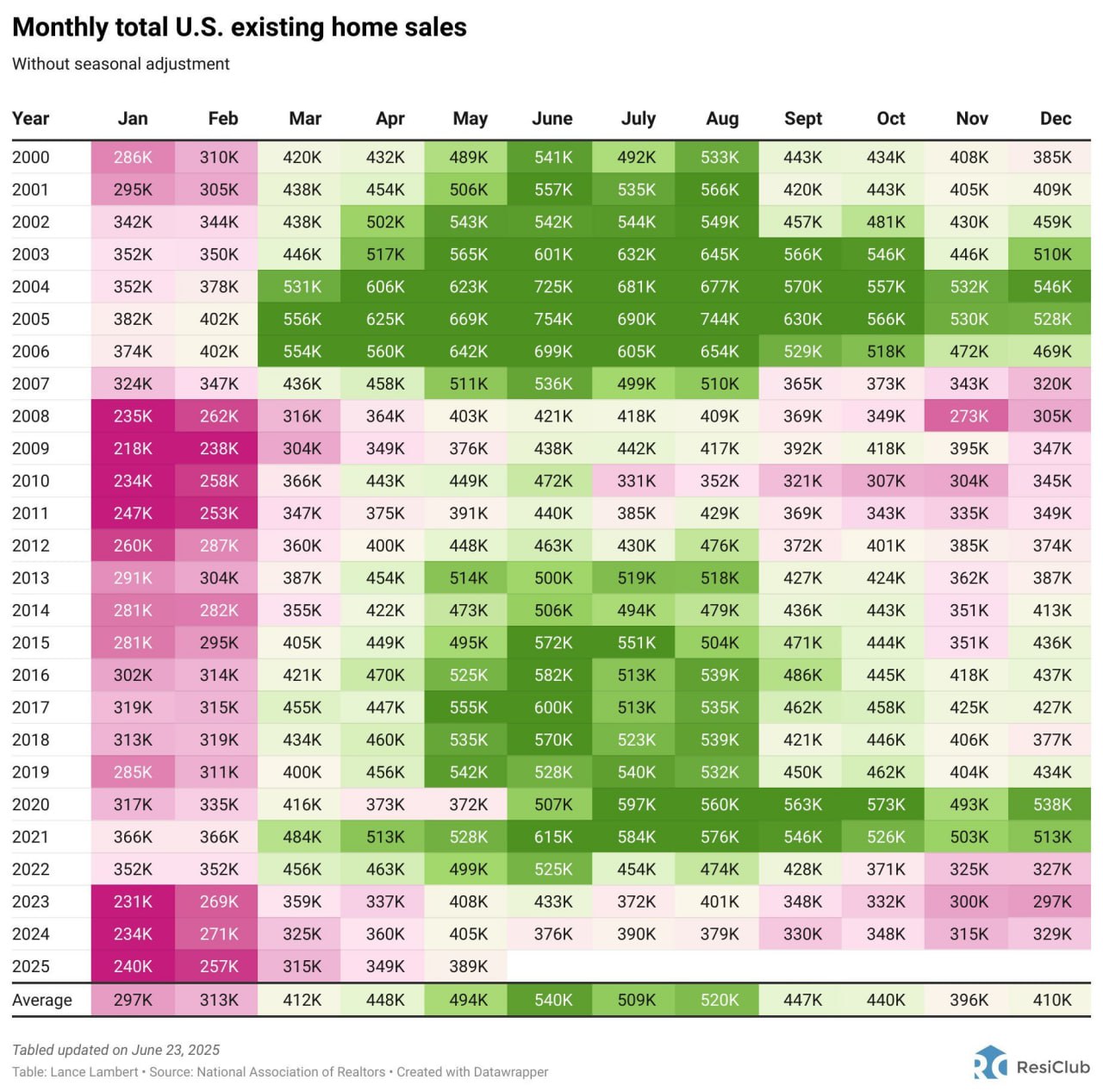

Addirittura, se paragoniamo i dati dei singoli mesi di questa prima parte del 2025, ci accorgiamo che le vendite di abitazioni esistenti sono ai minimi dal 2008-2009 (Grande Crisi Finanziaria), come riporta la tabella qui in basso.

Fonte: National Association of Relators

Fonte: National Association of Relators

A subire l’impatto più immediato sono le agenzie e i piccoli costruttori. La stessa NAR prevede che i propri iscritti passeranno da 1,6 milioni nel 2022 a 1,2 milioni entro il 2026, con numerosi professionisti pronti ad abbandonare il settore.

Consolidamento e piattaforme integrate

In questo scenario difficile, le grandi aziende stanno reagendo con una strategia chiara: integrare verticalmente le diverse fasi della compravendita immobiliare. Aziende come Zillow, Compass, Redfin e Rocket stanno sviluppando piattaforme digitali che permettano agli utenti di cercare casa, contattare un agente, richiedere un mutuo, firmare il contratto e gestire la chiusura all’interno di un’unica app.

Zillow, ad esempio, ha abbandonato il business della compravendita diretta per rilanciare un modello più scalabile: quello di una “housing super app”, un ecosistema digitale che unisce agenti, mutui, affitti e servizi integrativi. Dopo anni di perdite, il gruppo punta a tornare in utile nel 2025.

Nel frattempo, Rocket ha annunciato una fusione con Mr. Cooper (servicer ipotecario) e Redfin (portale e agenzia), dando vita al più grande servicer ipotecario e al secondo maggiore prestatore negli Stati Uniti. L’obiettivo dichiarato è offrire una customer experience senza interruzioni, riducendo attriti e – potenzialmente – anche i costi per il consumatore.

Un duello su scala nazionale

Il processo di concentrazione, tuttavia, non avviene senza frizioni. La recente disputa legale tra Compass e Zillow sulle regole di visibilità degli annunci (private listings) evidenzia le tensioni tra chi spinge per un controllo selettivo del mercato e chi invece sostiene un approccio più aperto e trasparente. Il dibattito è profondo e riguarda il futuro stesso dell’intermediazione immobiliare: piattaforme chiuse vs mercati aperti.

Intanto, i grandi costruttori guadagnano terreno. Nel 2024, oltre il 52% delle nuove costruzioni è stato venduto da aziende quotate, con una quota che potrebbe salire fino al 65% nei prossimi anni, secondo Zonda. La capacità di queste aziende di offrire sconti, incentivi e tempi di consegna certi le rende più competitive rispetto ai costruttori indipendenti, spesso penalizzati da margini sottili e accesso limitato al credito.

Opportunità e rischi per il consumatore

Per l’acquirente finale, l’evoluzione in corso presenta un doppio volto. Da un lato, un’esperienza più semplice e centralizzata può tradursi in maggiore efficienza e – se ben gestita – anche in costi inferiori. Dall’altro, il rischio è quello di una riduzione della concorrenza, con pochi operatori che detengono potere su ogni fase del processo.

Non a caso, cinque senatori americani, tra cui Elizabeth Warren e Bernie Sanders, hanno scritto al Dipartimento di Giustizia sollevando dubbi antitrust sulla fusione Rocket–Redfin–Mr. Cooper. La loro tesi: concentrare troppo potere in poche mani potrebbe aumentare i prezzi e ridurre le scelte disponibili in un mercato già teso.

In effetti, secondo Freddie Mac, un acquirente che confronta almeno quattro offerte di mutuo può risparmiare fino a 1.200 dollari l’anno rispetto a chi si accontenta della prima proposta ricevuta. L’integrazione verticale potrebbe dunque indurre i consumatori più “impazienti” ad accettare condizioni meno favorevoli in cambio di comodità.

Insomma, in conclusione, il settore immobiliare statunitense sta entrando in una nuova fase. Le super-app immobiliari non sono più un’ipotesi, ma una realtà in costruzione. L’era della frammentazione tra portali, agenti, banche e notai potrebbe essere sostituita da una filiera digitale integrata, dominata da pochi grandi nomi.

Resta da vedere se questa nuova architettura porterà benefici reali ai consumatori o se, al contrario, creerà nuove barriere d’accesso in un mercato già poco inclusivo. In ogni caso, per chi investe nel settore immobiliare – direttamente o attraverso il mercato azionario – il cambiamento è ormai in atto e comprenderlo è il primo passo per non restarne esclusi.