Il settore tecnologico sta attraversando una fase di ricalibrazione brutale. Con il comparto dei servizi finanziari digitali sotto pressione a causa di una spesa retail statunitense più debole del previsto e una concorrenza sempre più aggressiva da parte di giganti come Apple e Google, PayPal si ritrova nell’occhio del ciclone.

L’ultima trimestrale (Q4 2025) ha svelato un’azienda in profonda metamorfosi: non più la "growth stock" aggressiva di un tempo, ma un gigante maturo che cerca di proteggere i propri margini e coccolare gli azionisti con il suo primo dividendo in assoluto.

Paypal: i numeri del Q4 2025, luci e (molte) ombre

Nonostante la mole di transazioni sia impressionante, PayPal ha mancato i bersagli principali, scatenando un sell-off che ha bruciato oltre il 20% del valore di mercato in poche ore.

Risultati Finanziari

-

Fatturato: $8,68 miliardi (Sotto le stime di $8,80B);

-

Adj. EPS (Utile per azione): $1,23 (Contro $1,28 attesi);

-

TPV (Total Payment Volume): $475,14 miliardi, un dato in crescita del 9% YoY che ha superato le aspettative ($471,92B).

-

Account Attivi: 439 milioni (+1% YoY), una crescita piatta che preoccupa sulla capacità di acquisizione di nuovi utenti.

Il problema dei margini

Il dato più allarmante riguarda il Branded Checkout (il classico tasto PayPal). Mentre il volume totale sale, la crescita del branded è stata solo dell'1%, un crollo rispetto al 5% del trimestre precedente.

Perché è un problema? PayPal sta crescendo grazie a Braintree (un servizio "unbranded" per le aziende), che però ha margini molto più bassi. Il risultato è un Transaction Margin di $4,03B (+3% YoY), una crescita troppo lenta rispetto ai volumi processati.

La nuova guida per il 2026 (forward guidance)

La fiducia degli investitori è stata minata dalle previsioni per l'anno in corso:

-

Q1 2026: previsto un calo dell'Adj. EPS "mid-single digit" (circa il 5%).

-

Totale 2026: una crescita degli utili stimata tra un lieve calo e un segno leggermente positivo. Praticamente, un anno di stagnazione.

La svolta strategica: Enrique Lores e il ritorno di capitale

Per rispondere alla crisi di fiducia, il Board di Paypal ha giocato due carte pesanti:

-

Cambio della Guardia: dal 1° marzo 2026, Enrique Lores (ex CEO di HP) prenderà le redini dell'azienda. La scelta di un leader esperto in hardware e trasformazioni aziendali complesse suggerisce una volontà di imporre "disciplina operativa" e velocità d'esecuzione, qualità che sono mancate negli ultimi anni.

-

Dividendo e Buyback: PayPal ha annunciato il suo primo dividendo trimestrale di $0,14 (Yield annuo stimato intorno all'1,3-1,4% ai prezzi attuali) e ha confermato riacquisti di azioni proprie per $6 miliardi nell'ultimo anno.

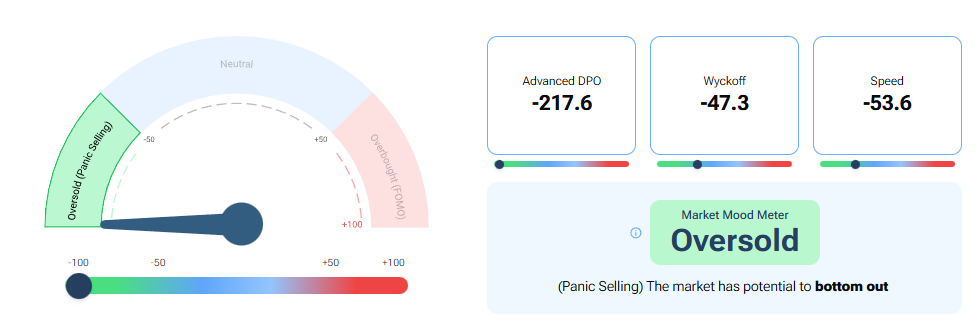

Analisi Forecaster Terminal: sentiment e valutazione

In questo contesto di incertezza, i dati del Forecaster Terminal offrono una prospettiva controcorrente. Nonostante i fondamentali mostrino un rallentamento, il terminale segnala PayPal come estremamente sottovalutata, con un sentiment di mercato talmente negativo da aver toccato livelli di capitolazione.

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

Storicamente, quando il sentiment è così depresso e il prezzo è così distante dal fair value, si creano le condizioni per possibili opportunità di breve periodo. Discorso molto diverso invece per il lungo periodo che, per quello che abbiamo detto fino a questo momento, è molto incerto.

Analisi del prezzo: conferma tecnica

Il grafico delle azioni PayPal parla chiaro: siamo in una zona di iper-venduto estremo. Dopo il crash post-earnings, il titolo si è attestato in area $42 - $43, un livello che non si vedeva dal 2017.

Fonte: Tradingview

Fonte: Tradingview

-

RSI (Relative Strength Index): ha toccato quota 12 su timeframe giornaliero, un valore che tecnicamente urla rimbalzo imminente. Raramente un titolo di questa capitalizzazione rimane così a lungo sotto quota 20 o 30 senza un rimbalzo tecnico;

-

Supporti e resistenze: il titolo ha rotto tutti i principali supporti mobili (MA5, MA10, MA50). Attualmente, l'area dei $42 funge da "pavimento" psicologico. Una chiusura sopra i $45 potrebbe innescare una rapida ricopertura verso i $50, confermando la tesi di un'opportunità di breve termine guidata dal sentiment.

Tuttavia, la struttura di lungo periodo rimane compromessa: finché il Branded Checkout non tornerà a crescere e il nuovo CEO non presenterà una roadmap chiara sull'integrazione dell'AI nei pagamenti, il rischio rimane quello di una "value trap".

Disclaimer: File MadMar.