In un contesto dominato dalla competizione su innovazione tecnologica e crescita dei ricavi, una metrica spesso meno visibile ma altrettanto significativa è quella dell’efficienza operativa, misurata in termini di ricavi generati per singolo dipendente. In questo ambito, Apple si conferma leader tra le grandi società tecnologiche statunitensi. Vediamo nel dettaglio se rappresenta un'opportunità di acquisto dai livelli attuali.

Apple mantiene la leadership: 2,4 milioni per dipendente

Secondo i dati raccolti da FactSet, nel suo ultimo anno fiscale Apple ha generato circa 2,4 milioni di dollari di ricavi per dipendente, un dato sostanzialmente stabile rispetto all’anno precedente. Il valore si mantiene su livelli molto elevati fin dal 2021, a testimonianza di un’organizzazione che ha saputo bilanciare crescita e controllo dei costi in modo estremamente efficace. La forza lavoro di Apple, al 28 settembre 2024, ammontava a 164.000 dipendenti a tempo pieno, in lieve aumento rispetto ai 161.000 dell’anno precedente.

Meta accelera grazie al taglio dei costi

A ridurre la distanza con Apple è soprattutto Meta Platforms, che ha beneficiato degli effetti delle ristrutturazioni attuate nel 2023 – anno definito dallo stesso Mark Zuckerberg come il “Year of Efficiency”. Dopo una serie di licenziamenti, Meta ha riportato un sensibile aumento dell’efficienza, raggiungendo quota 2,2 milioni di dollari di ricavi per dipendente, contro i 2,0 milioni dell’anno precedente. La società, che ha attualmente 74.067 dipendenti, prevede per il 2025 un ulteriore taglio del 5% della forza lavoro, mirato a sostituire le risorse meno performanti con nuovi ingressi selezionati.

Alphabet, Microsoft ed Amazon

Anche Alphabet, la holding a cui fa capo Google, ha mostrato segnali positivi sotto il profilo dell’efficienza. I ricavi per dipendente sono passati da 1,7 a 1,9 milioni di dollari in un solo anno, nonostante un incremento dell’organico: i dipendenti sono saliti a 183.323 unità, contro i 182.502 dell’anno precedente. Questo dimostra come sia possibile aumentare la produttività anche senza interventi drastici sulla forza lavoro.

A completare il quadro, Microsoft e Amazon si posizionano su livelli più bassi di efficienza. Microsoft registra 1,1 milioni di dollari di ricavi per dipendente, mentre Amazon si attesta a circa 410.000 dollari, un valore inevitabilmente condizionato dal peso della propria componente logistica. Amazon, infatti, impiega oltre 1,56 milioni di persone, tra dipendenti a tempo pieno e part-time, rendendola la società con la forza lavoro più estesa tra le big tech.

Un modello operativo difficile da replicare

L’efficienza di Apple non è frutto del caso, né semplicemente del ridimensionamento dei costi. Deriva da un modello operativo integrato verticalmente, in cui hardware, software e servizi sono progettati per massimizzare sinergie interne e marginalità. Questo approccio consente alla società di mantenere livelli di produttività straordinariamente elevati, senza compromettere la qualità dei prodotti o la crescita a lungo termine.

Nonostante la solidità della propria posizione, Apple non può permettersi di ignorare le dinamiche competitive in evoluzione. Meta e Alphabet stanno affinando i rispettivi modelli organizzativi, con l’obiettivo di migliorare la redditività e attrarre investitori. Per Apple, la vera sfida non sarà tanto difendere il primato attuale, quanto continuare a innovare sul piano dell’efficienza interna, evitando il rischio di un eccessivo immobilismo in un contesto in costante cambiamento.

Apple è in "Oversold": opportunità o trappola?

Secondo alcune metriche utilizzate dalla piattaforma di analisi Forecaster Terminal, il titolo Apple potrebbe essere estremamente sottovalutato.

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

Nella fattispecie, lo strumento MMM (Market Mood Meter) segnala che l'azione ha raggiunto livelli di estremo "Panic Selling" (Vendita da panico) e quindi attualmente si ritrova in zona di forte ipervenduto. Con questi segnali, riteniamo che valutare un ingresso long sul titolo Apple sia un'enorme opportunità soprattutto per operazion di accumulazione di lungo periodo.

Fonte: Trive.com/it

Fonte: Trive.com/it

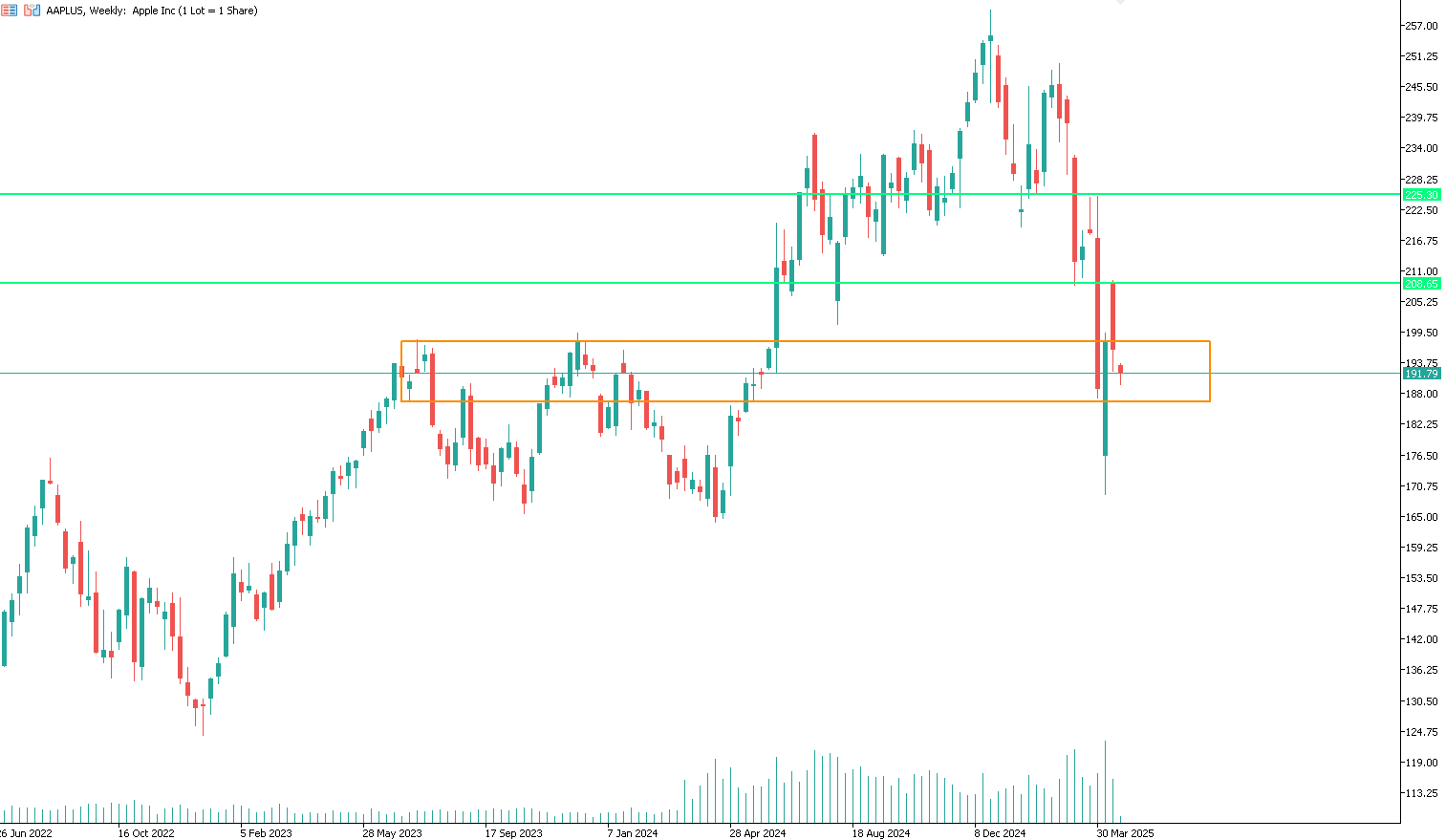

Anche dal punto di vista tecnico, Apple risulta essere davvero molto interessante. Il retest settimanale della zona rotazionale più importante degli ultimi 2 anni potrebbe rappresentare soltanto la prima fase di una ripresa dei prezzi per il prossimo ciclo rialzista di lungo periodo.

Quindi effettueremo un primo ingresso dai livelli attuali a circa 191$ per poi valutarne eventualmente un secondo in area 170$. Essendo un'operazione in accumulo, per il momento non piazziamo stop loss in piattaforma ma aggiorneremo la nostra view con le prossime trimestrali.

I target più plausibili per la fine del 2025 sono: 210$ e 230$. E' a questi livelli che puntiamo per il breve periodo e dai quali allegeriremo parte dell'esposizione.

Disclaimer: File MadMar.