Nonostante arrivino segnali di ripresa, il mercato delle IPO a Wall Street si conferma in difficoltà. Proviamo a vedere due azioni che, nonostante quotino in rosso dal recente debutto, sembrerebbero avere le potenzialità per offrire interessanti opportunità di investimento.

IPO Wall Street: -26% dal debutto per Alto Neuroscience

In quotazione dal 2 febbraio, Alto Neuroscience è un'azienda biofarmaceutica che sviluppa farmaci destinati a persone affette da patologie mentali. Grazie alla sua piattaforma di biomarcatori abilitata dall'intelligenza artificiale, Alto Neuroscience utilizza informazioni sull'attività cerebrale e sul comportamento dei pazienti per sviluppare farmaci.

La società punta a comprendere a fondo le funzioni cerebrali per associare ai pazienti i farmaci giusti in modo più efficiente attraverso l'uso di trattamenti che vengono adattati a popolazioni specifiche di pazienti. Il principio fondamentale è che pazienti diversi spesso forniscono risposte differenti allo stesso farmaco.

Alto ha attualmente diversi percorsi in fase di sperimentazione clinica, principalmente per il trattamento del disturbo depressivo maggiore (MDD), ma anche con applicazioni nel disturbo da stress post-traumatico e nella schizofrenia. In particolare, Alto ha quattro farmaci candidati che stanno attirando l'attenzione e hanno in programma il rilascio dei dati di sperimentazione nel prossimo anno e mezzo.

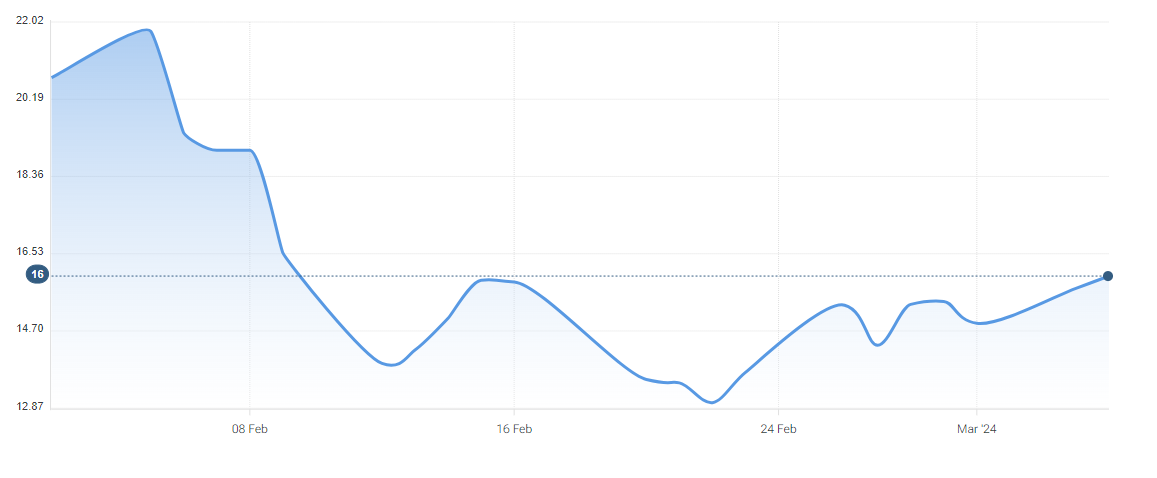

Con simbolo ANRO, le azioni Alto Neuroscience dal debutto hanno registrato un rosso di oltre 26 punti percentuali. Tramite l’IPO Alto ha messo sul mercato oltre 9,2 milioni di azioni (inizialmente l’offerta era stata fissata a 8,04 milioni di azioni), ad un prezzo di offerta di 16 dollari ciascuna.

Secondo Andrew Tsai, analista di Jefferies, ci sono “diversi punti di inflessione del valore, guidati da 4 set di dati di Fase II controllati con placebo nel secondo semestre [...]. Riteniamo che ANRO potrebbe salire del +100-200%”. Di conseguenza, Tsai nell’avviare la copertura ha assegnato un rating di acquisto ed un prezzo obiettivo di 33 dollari, che implica un rialzo potenziale oltre 100 punti percentuali (+106%) rispetto ai livelli attuali.

Grafico azioni Alto Neuroscience. Fonte: Forecaster.biz

Grafico azioni Alto Neuroscience. Fonte: Forecaster.biz

La view dell’esperto di Jefferies è condivisa anche dagli altri 4 analisti che formano il consenso Bloomberg (su 5 contattati, tutti esprimono raccomandazione “buy” o equivalente). In linea anche il prezzo obiettivo medio a 12 mesi, fissato a 32,33 dollari (+102,1%).

Azioni Fractyl Health in calo del 16% dall’IPO

Il 2 febbraio è stato anche il giorno dell’IPO di Fractyl Health e da allora il titolo è sceso di oltre il 16%. Attiva nella ricerca di nuovi approcci al trattamento delle malattie metaboliche, tra cui il diabete di tipo 2 e l'obesità, Fractyl Health ha debuttato sul Nasdaq a 13,75 dollari per azione, al di sotto del prezzo di offerta di 15 dollari. Ha venduto 7,3 milioni di azioni raccogliendo 110 milioni di dollari.

Con sede a Lexington, in Massachusetts, la società sviluppa terapie “modificanti la malattia” che colpiscono le cause profonde a livello degli organi per trattare malattie metaboliche come il diabete di tipo 2 e l’obesità (solo per quanto riguarda i farmaci dimagranti, il mercato è stimato a 100 miliardi di dollari entro la fine del decennio).

Sono due i trattamenti dell’azienda sotto i riflettori: il Revita, una piattaforma tecnologica e un dispositivo medico utilizzato per trattare i danni al duodeno ed il Rejuva, una terapia genica fisiologica modulare progettata per trattare il malfunzionamento del pancreas attraverso un’iniezione virale locale, a basso dosaggio, direttamente nell’organo. L'obiettivo è ripristinare la produzione di insulina, prevenendo così l'insorgenza o il peggioramento del diabete di tipo 2. Attualmente il Rejuva è in fase preclinica ed il Revita in fase di studio in clinica

"Abbiamo una valutazione overweight su Fractyl Health poiché crediamo che Revita (procedura endoscopica) rappresenti un approccio differenziato e modificante la malattia (modifica direttamente l'intestino) al trattamento del diabete di tipo 2 (T2D) e dell'obesità (in particolare il mantenimento del peso), ed entrambi presentano grandi opportunità di mercato”, ha rilevato Michael Ulz, analista di Morgan Stanley. “Inoltre, riteniamo che Rejuva, una terapia genica pancreatica (PGTx), potrebbe emergere come driver di valore a lungo termine, con promettenti dati preclinici a supporto del potenziale nel T2D e nell’obesità”.

Grafico azioni Fractyl Health. Fonte: Forecaster.biz

Grafico azioni Fractyl Health. Fonte: Forecaster.biz

Ulz ha fissato il prezzo obiettivo per le azioni a 18 dollari, il 93,5% in più rispetto alla chiusura di ieri delle azioni GUTS (9,3$). Come nel caso di Alto Neuroscience, anche per Fractyl Health il consenso Bloomberg prevede solo “buy”: 3 analisti su 3 consigliano l’acquisto con un prezzo obiettivo medio di 22 dollari, il 136,6% in più nel confronto con le attuali quotazioni.