Sì, avete letto bene: ho venduto le mie azioni Palantir. E no, non si è trattato di un colpo di testa o di un’improvvisa sfiducia nell’azienda. Al contrario: questa decisione nasce da un’analisi approfondita, sia fondamentale che tecnico-statistica. Oggi voglio portarvi dentro questo processo, mostrandovi passo dopo passo le motivazioni e i calcoli che mi hanno spinto a liquidare la mia posizione in un titolo che, almeno sulla carta, ha tutto per piacere. Ma anche tutto per preoccupare, se si va oltre la superficie.

Quando vendere: l’incrocio tra analisi fondamentale e segnali tecnici

Come sapete, il mio approccio all’investimento è fondato su due pilastri: compro quando un’azione è sottovalutata secondo l’analisi fondamentale o presenta un chiaro potenziale di crescita e il timing viene confermato dagli indicatori tecnico-statistici; vendo quando questi ultimi mi segnalano una condizione di eccessiva euforia (overbought o addirittura FOMO secondo il Market Mood Meter) o quando vengono meno i fondamentali.

Nel caso di Palantir, entrambi i criteri sono stati ampiamente raggiunti: il titolo è salito troppo, troppo in fretta, sia rispetto al suo valore intrinseco che rispetto alle sue medie storiche. L’ho venduta in utile, pochi giorni dopo averla acquistata in una fase di debolezza del mercato dopo la quale ha segnato nuovi massimi storici… ma proprio lì ho capito che era il momento di fermarsi, grazie agli strumenti offerti dal Forecaster e alle sue nuove watchlist (Watchlist: la nuova funzionalità di Forecaster Terminal).

Il segnale d’allarme: una sopravvalutazione dell’80%

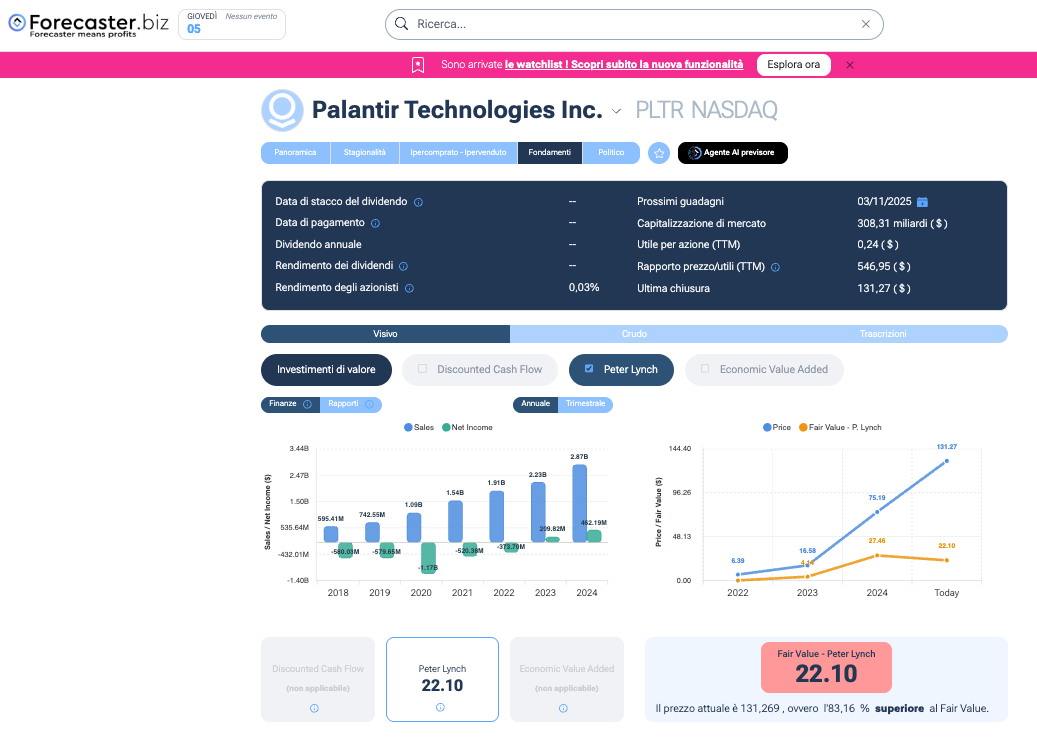

È stato proprio consultando Forecaster che ho avuto il primo campanello d’allarme. Il titolo risultava sopravvalutato dell’80% secondo il metodo di valutazione disponibile per Palantir: quello di Peter Lynch, l’unico applicabile in questo momento data la struttura dei dati disponibili.

Il fair value calcolato dal software era di 22,10 dollari per azione, contro un prezzo di mercato di circa 132 dollari. Un divario abissale: Palantir stava scambiando a sei volte il suo valore stimato. E questo ha acceso tutti gli allarmi.

Non fraintendetemi: Palantir è un’azienda solida. L’Altman Z-Score che la misura indica un valore di 143, sinonimo di stabilità e assenza di segnali di crisi. È un’azienda sulla cresta dell’onda, amata dal mercato, che attrae investitori grazie al suo storytelling tecnologico e al ruolo crescente nei settori dell’intelligenza artificiale e della difesa. Ma anche le aziende più affascinanti, quando raggiungono valutazioni fuori scala, diventano pericolose dal punto di vista dell’investitore attento.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

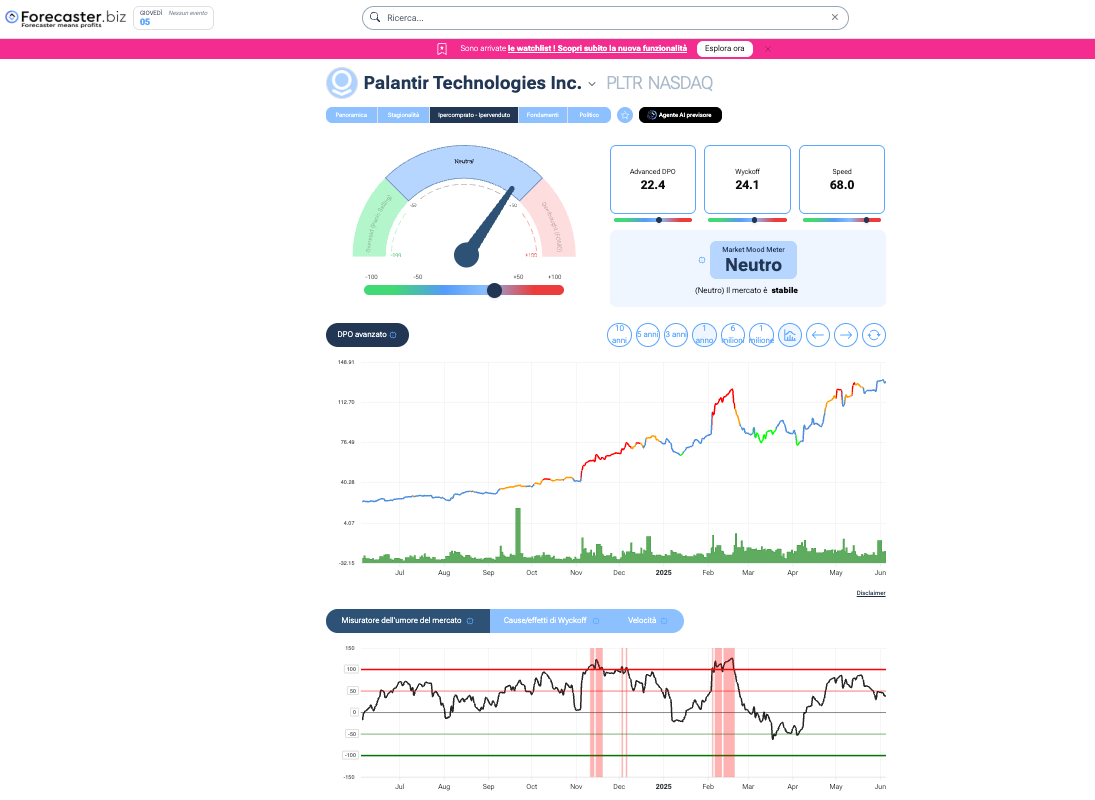

Il segnale tecnico: l’indicatore MMM e la divergenza

A rafforzare la mia decisione è arrivata poi l’analisi tecnica: in particolare l’indicatore MMM, che è una media dei segnali forniti da tre strumenti interni a Forecaster: Advance DPO, Wyckoff e Speed.

- L’Advance DPO mostrava un segnale fortemente negativo, con un'area piena di rosso: i prezzi sono sopra le medie statistiche.

- Il modello Wyckoff indicava un inizio di rallentamento: i compratori sono ancora dominanti, ma la loro pressione sta calando.

- Lo Speed rivelava una divergenza chiara: l’ultimo massimo di prezzo non è stato accompagnato da un’accelerazione della tendenza, anzi, la velocità di salita è diminuita.

In breve: i prezzi salivano, ma i segnali tecnici di momentum cominciavano a invertire. Una classica situazione di divergenza ribassista.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Come viene calcolato il fair value con il metodo di Peter Lynch

Ma il punto centrale che voglio spiegare oggi riguarda come viene calcolato il fair value di un’azienda come Palantir, e perché il prezzo attuale è, secondo me, insostenibile.

Il metodo di Peter Lynch è semplice ma potente: quando un’azione è correttamente valutata, il suo P/E (prezzo/utili) dovrebbe essere pari al tasso di crescita previsto degli utili. In formula:

Fair Value = Utili per Azione × Tasso di Crescita degli Utili

Nel caso di Palantir:

- L’utile netto dell’ultimo anno è stato di 462 milioni di dollari.

- Il tasso di crescita stimato, calcolato con una retta di regressione sugli utili degli ultimi anni, è del 123%.

Forecaster, applicando questa crescita agli utili, arriva al fair value di 22,10 dollari. Ma il prezzo di Borsa è 132 dollari. Il che significa che il mercato sta prezzando Palantir con un P/E di circa 550, quasi sei volte superiore a quanto giustificato dalla crescita stimata.

Nel caso in cui voleste approfondire l'analisi fondamentale e non solo trovate tutti i metodi per calcolare il fair value nel mio Corso Completo su Come Investire in Borsa.

Un esempio concreto: per giustificare il prezzo attuale, servirebbero 340 miliardi di utile

A questo punto ho voluto fare un ulteriore passo. Ho stimato quanto utile dovrebbe generare Palantir tra 5 anni per giustificare il prezzo attuale, seguendo il ragionamento inverso. Il risultato è sconcertante: per giustificare una capitalizzazione di 310 miliardi, Palantir dovrebbe generare un utile netto di circa 340 miliardi di dollari.

Un numero irreale. Solo per confronto:

- Nvidia, oggi, genera 72 miliardi di utile.

- Apple, l’azienda che ha rivoluzionato il mondo con l’iPhone, produce circa 93 miliardi.

Per Palantir, si tratterebbe di superare di quasi 5 volte Apple, in appena cinque anni. Un’ipotesi che non è impossibile, certo, ma profondamente irrealistica se confrontata con la storia della crescita delle Big Tech.

E non parliamo solo di utile. Palantir, oggi, fattura 2,87 miliardi. Se dividiamo la sua capitalizzazione attuale per il fatturato, scopriamo che il mercato la valuta 110 volte il fatturato. Anche qui: siamo ben oltre ogni logica prudente.

Conclusione: Palantir è un'ottima azienda, ma il prezzo...

Ripeto ancora una volta: non è un "attacco" a Palantir. L’azienda ha una tecnologia potente, contratti governativi, un CEO carismatico. Ma l’investimento in azioni non è una questione di simpatia, bensì di numeri. E oggi, i numeri dicono che il prezzo attuale è completamente fuori scala rispetto a qualsiasi parametro di valutazione razionale.

Il metodo di Peter Lynch, basato esclusivamente sui dati e sulla crescita degli utili, è oggi l’unico strumento capace di darci un numero sensato. Ed è proprio questo che voglio trasmettervi: non fidatevi ciecamente degli strumenti, nemmeno di Forecaster. Ma imparate a capire cosa c’è dietro quei numeri. Solo così si può diventare investitori davvero consapevoli.

Io, per ora, Palantir l’ho salutata. Magari ci rivedremo più avanti, a un prezzo più sostenibile. Oggi, appena due giorni dopo aver fatto questi ragionamenti, le azioni Palantir stanno già perdendo più del 6%.

Puoi provare il Forecaster e scoprire tutte le sue potenzialità, AI inclusa, gratis per 7 giorni cliccando QUI