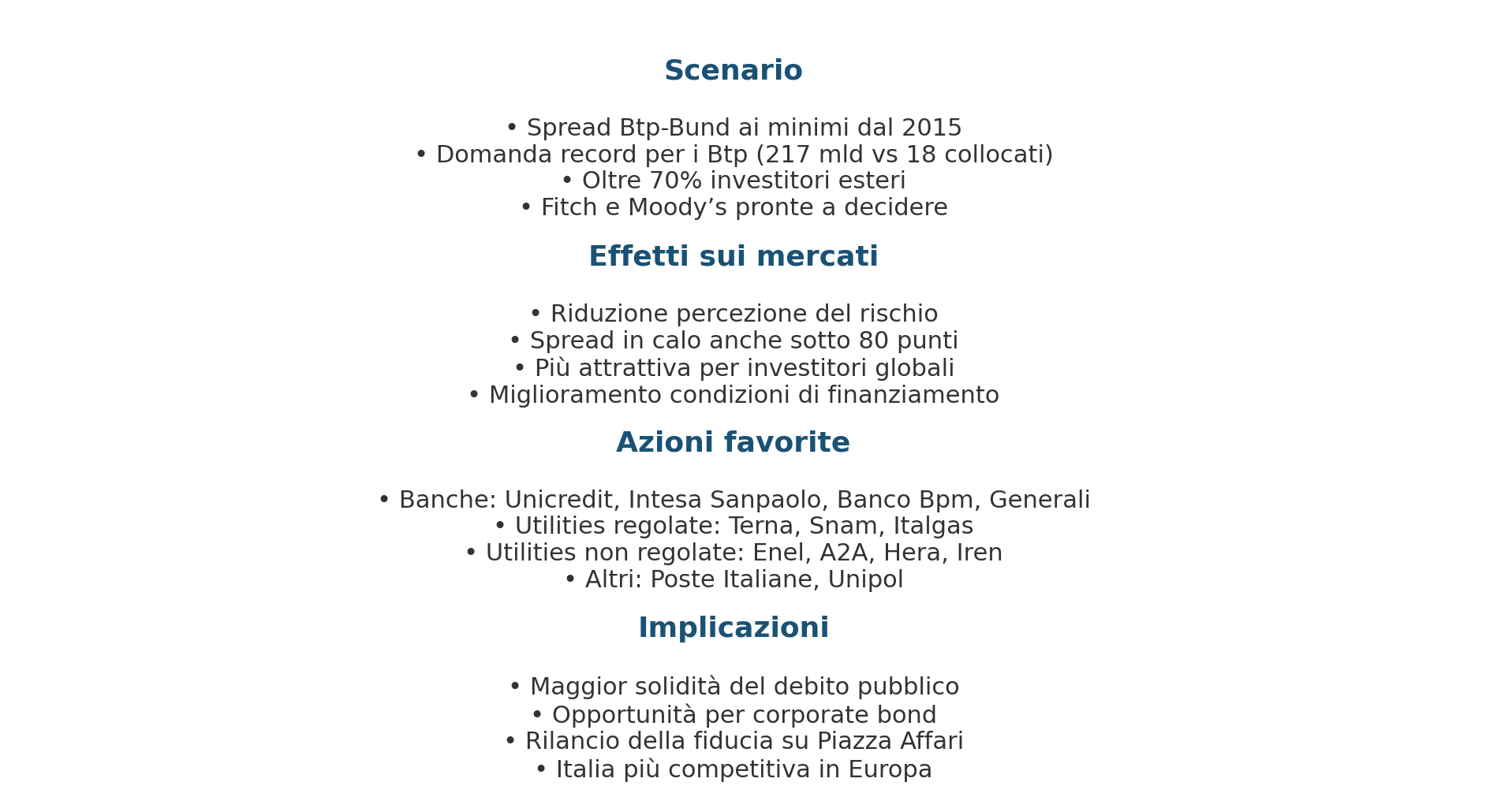

Dopo anni in cui lo spread è stato sinonimo di instabilità, il differenziale BTP-Bund è da un po' che quota sui minimi dal 2015. Non è un caso che l’ultima asta di BTP a 7 e 30 anni abbia raccolto ordini record per 217 miliardi a fronte di un collocamento da 18 miliardi, con oltre il 70% delle sottoscrizioni provenienti da investitori esteri.

La combinazione di disciplina fiscale e di stabilità politica sta rafforzando il profilo del nostro Paese e potrebbe spingere Fitch e Moody’s a premiare Roma con un rialzo del rating (Agenzie rating: ecco il calendario del 2025 per Italia e Paesi europei). Un upgrade che, soprattutto nel caso di Moody’s, avrebbe un peso simbolico enorme: uscire definitivamente dalla soglia che separa l’investment grade dalla fascia “junk”.

Piazza Affari pronta a sfruttare la scia

Se lo Stato si finanzia a costi più bassi, anche le aziende italiane beneficiano di condizioni più favorevoli. È il cosiddetto “ombrello sovrano”, che riduce l’onere del debito per colossi come Enel, Eni, Snam, Terna, Intesa Sanpaolo e UniCredit.

Il comparto che più di ogni altro potrebbe sfruttare un upgrade è quello bancario. UniCredit, Intesa Sanpaolo e Banco BPM vedranno ridursi i costi di raccolta con conseguente aumento del valore dei portafogli di titoli di Stato che hanno in bilancio.

Accanto ai titoli degli istituti di credito, anche Poste Italiane e i grandi gruppi assicurativi come Unipol e Assicurazioni Generali potrebbero trarre beneficio diretto dal miglioramento della percezione del rischio-Paese, grazie al forte legame con i BTP. In questa prospettiva, un’Italia più solida diventa un catalizzatore per l’intero listino, con titoli finora sottovalutati pronti a una rivalutazione.

Utilities e corporate pronte al rilancio

Un eventuale upgrade del rating avrebbe riflessi anche sulle utilities tradizionalmente legate al merito di credito sovrano. Per aziende regolate come Terna, Snam o Italgas, un giudizio migliore sull’Italia si tradurrebbe automaticamente in un miglioramento del proprio profilo finanziario, con effetti positivi sui margini e sulla capacità di investimento.

Le utilities non regolate – Enel, A2A, Hera, Iren – godrebbero invece di tassi più bassi e di una riduzione del costo del debito, migliorando la redditività in un contesto già favorevole di domanda di energia e transizione green. Anche altri comparti, come telecomunicazioni e salute, potrebbero beneficiare indirettamente di questa nuova stagione di fiducia.