La nuova funzionalità Projection del Forecaster vi è piaciuta tantissimo. In questo articolo rispondo a tutte le domande che sono arrivate in questi giorni e, alla fine, metto tutto in pratica con un’analisi completa del DAX.

Se invece Projection non sai ancora nemmeno cosa sia trovi QUI l'articolo completo a riguardo.

1) Perché una proiezione può cambiare da un giorno all’altro?

Domanda: “Com’è possibile che una projection cambi da un giorno all’altro? Da cosa dipende? Si può risolvere?”

Risposta: una proiezione è una ricerca di pattern: prende gli ultimi 3 mesi di prezzo (per esempio sull’S&P 500) e cerca, in circa 30 anni di dati, le volte in cui il mercato si è mosso in modo simile. In un caso reale, il pattern recente dell’S&P 500 è emerso solo 9 volte nella storia; il caso più datato risale al 1995.

Ogni nuova chiusura che aggiungiamo può modificare leggermente il disegno. Anche se “a occhio nudo” sembra identico, l’algoritmo può valutare che ora assomigli di più ad altri casi (ad esempio 2020, 2010, 1995, 2021, 2019, 2017, 2000…), e quindi cambia l’insieme delle occorrenze su cui calcola la proiezione. È lo stesso principio delle previsioni meteo a 10–15 giorni: aggiornando i dati, la previsione per “martedì 30 settembre” può essere diversa domani.

Si può “risolvere”? No, e non va “risolta”: non stiamo predicendo il futuro, stiamo misurando come in passato si sono mossi i prezzi dopo un pattern uguale o molto simile. Se il pattern cambia perché è entrato un dato in più, è un’informazione, non un bug: l’AI fa confronti che noi, a colpo d’occhio, non riusciremmo a fare con la stessa precisione, è proprio per questo che la usiamo.

2) Una proiezione con più casi è migliore? Posso ordinare per “numero di correlazioni”?

Domanda: “Una projection con più occorrenze è migliore? Posso ordinare per numero di correlazioni anziché percentuali?”

Risposta: in linea di massima sì: a parità di tutto il resto, più casi = maggiore significatività statistica. Se sul quantuum screener vedi, per esempio, una proiezione al 100% basata su 3 casi e un’altra su 6 casi, la seconda è più robusta. Poi il ranking può mettere in alto un titolo perché, oltre alla probabilità e Robustness alta (5/5) c'è anche un average return superiore.

Sull’S&P 500 dell’esempio, i 9 casi totali mostrano un 56% di esiti ribassisti: il “peso” di questa indicazione è più credibile che non un pattern visto 1 sola volta. Ordinare per numero di casi è utile per l’analisi; il ranking complessivo, però, considera anche probabilità, robustezza e rendimento medio.

3) Stagionalità vs Projection: cosa cambia e quale seguire?

Domanda: “Qual è la differenza tra stagionalità e projection? Devo seguirne una o entrambe?”

Risposta: sono due viste complementari.

-

Stagionalità: mostra la media storica di uno strumento in una finestra temporale fissa. Esempio: S&P 500 dal 16 settembre al 14 ottobre; negli ultimi 7 anni, il 71% delle volte ha chiuso in calo, con un rendimento medio -4%. Prendiamo i singoli anni (2024, 2023, 2022, …, 2018), normalizziamo quel tratto e facciamo la media.

-

Projection: non fissa il calendario. Parte dal pattern più recente (es. 3 mesi) e cerca periodi storici simili, anche in mesi diversi dell’anno (novembre, gennaio, aprile…). Quindi può dirti: “quando in passato il mercato ha disegnato questo pattern, dopo si è mosso così”.

Conclusione: non esiste “la più importante”: usale insieme. Quando coincidono, il segnale si rafforza; quando divergono, forniscono contesto (es. breve ribasso dentro un trend trimestrale rialzista).

4) Probability vs Robustness: cosa misurano davvero?

Domanda: “Differenza tra probability e robustness? Da cosa dipende il box ‘the projection is’? Quale parametro è più importante?”

Risposta:

-

Probability indica la percentuale di casi rialzisti o ribassisti tra le corrispondenze storiche. Esempio reale sull’S&P 500: 9 casi totali, 5 ribassisti → 5/9 = 55,55…% ≈ 56%: significa che dopo un pattern uguale, il 56% delle volte il mercato è sceso.

-

Robustness valuta quanto fidarti di quella probabilità. È un punteggio a 5 stelle che dipende da domande come:

(a) ci sono almeno 2 casi?

(b) l’esito con probabilità maggiore supera il 70%?

(c) lo scenario più correlato va nella stessa direzione dello scenario più probabile?

(d) quanta dispersione c’è tra i casi?

(e) ci sono outlier che distorcono la media?

Se la risposta è positiva a tutte, ottieni 5/5. Nell’esempio, la probabilità ribassista è 56% (sotto 70%) e lo scenario più correlato può essere rialzista: queste incongruenze abbassano la robustezza.

Il box “The projection is” sintetizza i due:

Strong se Prob > 70% e Robustness = 5/5; Moderate se Prob > 60% ma Robustness < 5/5; Weak se Prob < 60%.

Quale conta di più? Insieme: una probabilità alta con bassa robustezza è fragile; una robustezza alta su pochi casi non compensa una probabilità ambigua.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

5) Linee sul grafico: blu, verde, rossa e tratteggi

Domanda: “Che significa la linea tratteggiata invece della continua?”

Risposta: nel grafico projection trovi sempre:

-

Blu = caso più correlato (evidenziato anche nella tabella “Correlated past events”). Esempio: il caso 2020 con un max a +7,88%.

-

Verde = Average long (media dei casi rialzisti).

-

Rossa = Average short (media dei casi ribassisti).

Se una linea è continua, rappresenta lo scenario più probabile in base alle casistiche; se è tratteggiata, indica lo scenario meno probabile.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

6) Devo aspettare che il mercato “segua” la proiezione per entrare?

Domanda: “È meglio attendere che i prezzi replichino la proiezione per andare a mercato?”

Risposta: no. Le proiezioni non sono una traccia millimetrica. Indicano probabilità e struttura del possibile movimento, non il percorso esatto. Vanno integrate con: stagionalità, COT report, analisi fondamentale, overbought/oversold, price action, gestione del rischio.

È questo mix di approcci che, nel tempo, dà solidità all’analisi. Il Forecaster non è un oracolo: è uno strumento di analisi.

7) Mensile vs Trimestrale: se divergono, che faccio?

Domanda: “Se la projection a 1 mese differisce da quella a 3 mesi, devo lasciar perdere?”

Risposta: assolutamente no. Se, per esempio, il Nasdaq a 3 mesi mostra 80% di probabilità rialzista con Robustness 5/5 (proiezione strong), mentre a 1 mese vedi una fase iniziale ribassista, le due informazioni possono essere coerenti: il trimestrale punta su, ma il primo tratto prevede un drawdown. Quando 1M e 3M coincidono, il segnale è fortissimo; quando divergono, puoi scandire il trade su due orizzonti (timing d’ingresso vs direzione di fondo).

8) Funziona anche sul day trading? E su quali asset va meglio?

Domanda: “Si può fare quest’analisi su timeframe più bassi per il day trading?”

Risposta: Sì: il metodo si presta benissimo all’intraday. È prevista una funzione specifica “day trading” nel Forecaster Terminal ma arriverà in seguito.

Domanda: “Su quali strumenti funziona meglio: Forex, materie prime, azioni, crypto?”

Risposta: funziona bene su tutti. Non c’è un mercato “privilegiato” o uno “sfavorito”: la qualità dipende dalla pulizia del pattern e dalla profondità storica disponibile.

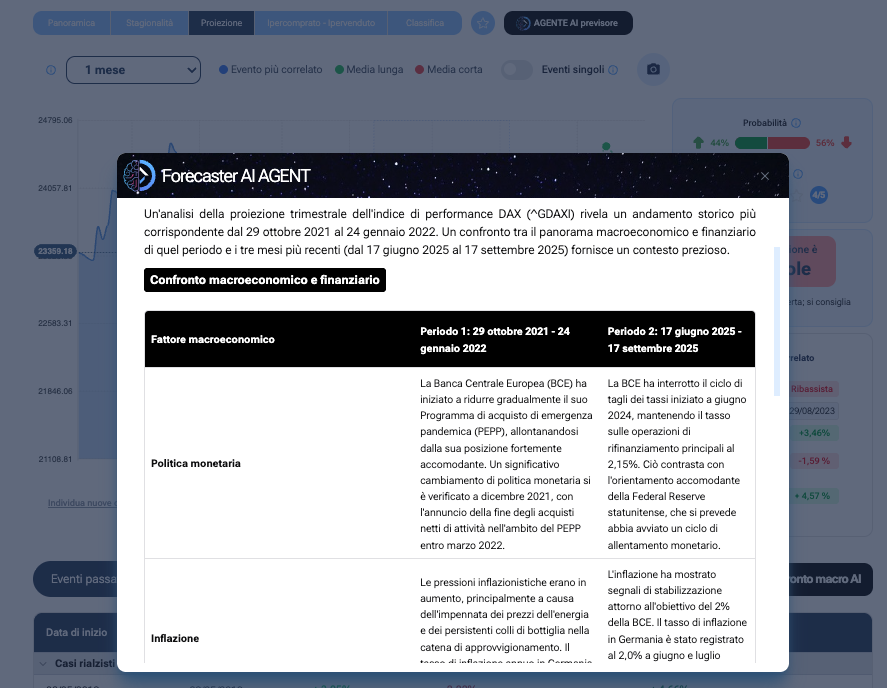

9) Macro Comparison: dove si trova e come funziona?

Domanda: “Su quali strumenti è attiva la macro comparison e cosa fa esattamente?”

Risposta: la Macro Comparison è un modulo di AI che, per il periodo più correlato (es. oggi giugno–settembre 2025 vs ottobre–dicembre 2022), confronta contesto macro: politica monetaria, inflazione, mercato del lavoro, fiducia dei consumatori, eventi geopolitici.

Al momento è attiva su indici e materie prime. Sugli strumenti azionari singoli non è disponibile.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

10) Tabella “Correlated past”: perché le performance sono tutte in verde anche per i casi short?

Domanda: “Perché nella tabella vedo performance positive (in verde) anche per gli scenari ribassisti? Non dovrebbero essere negative?”

Risposta: il segno della performance è mostrato dal punto di vista della strategia. Se il caso è ribassista, un movimento -3,14% dell’indice è una performance +3,14% per chi era short. Per distinguere chiaramente i casi long da quelli short, coloriamo in verde il risultato per la posizione corretta (long se rialzista, short se ribassista). Così non mischi negativi e positivi in base al verso del sottostante.

11) Come usare tutto questo nella pratica: non è un oracolo, è un vantaggio informativo

Punto chiave: AI, pattern recognition e machine learning ti danno ciò che a mano non puoi fare: trovare pattern rari e somiglianze sottili su archivi lunghi decenni. Non predici il futuro: aumenti le probabilità di un’analisi corretta. Il setup migliore nasce incrociando Projection, Stagionalità, Macro, Fondamentali, COT, Overbought/Oversold, price action e gestione del rischio.

Caso pratico: analisi completa del DAX

1) Overview (utili e “punto di equilibrio”)

Sul grafico, oltre al prezzo del DAX, tracciamo la linea del Net Income aggregato delle società del paniere. Oggi vediamo un calo degli utili simile al 2019. La linea degli utili agisce da punto di equilibrio: se il prezzo è sopra e gli utili scendono, c’è spazio di ricongiungimento a ribasso. È ciò che, in passato, ha spesso preceduto fasi correttive (il crollo del 2020 fu accelerato dal Covid, ma arrivò dopo un drop degli utili).

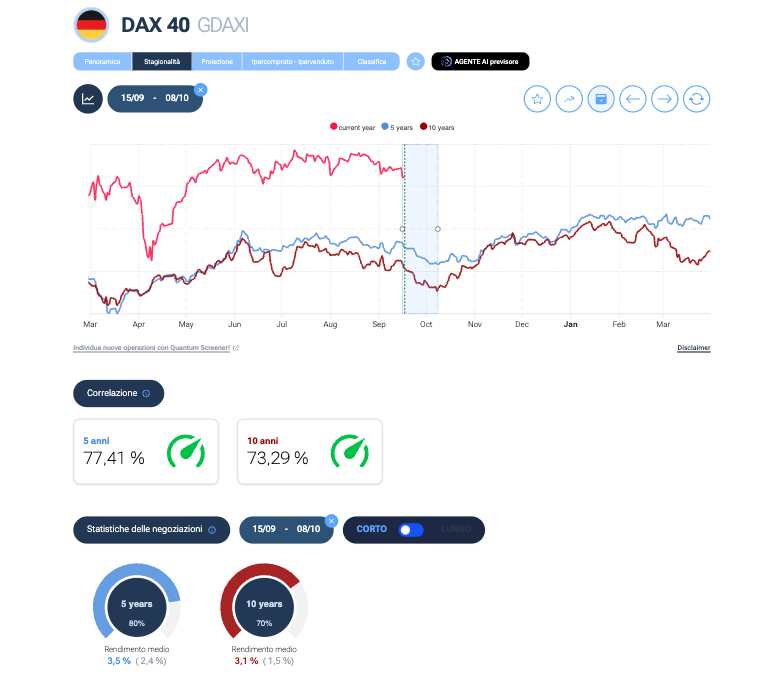

2) Stagionalità

-

5 anni: il percorso attuale (curva rosa) è correlato al 79% alla media 5 anni. Tra 16 settembre e 8 ottobre, l’80% delle volte il DAX è sceso, con media -3,6%.

-

10 anni: coerenza ribassista anche qui, con 70% di probabilità di chiudere in calo nella stessa finestra.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

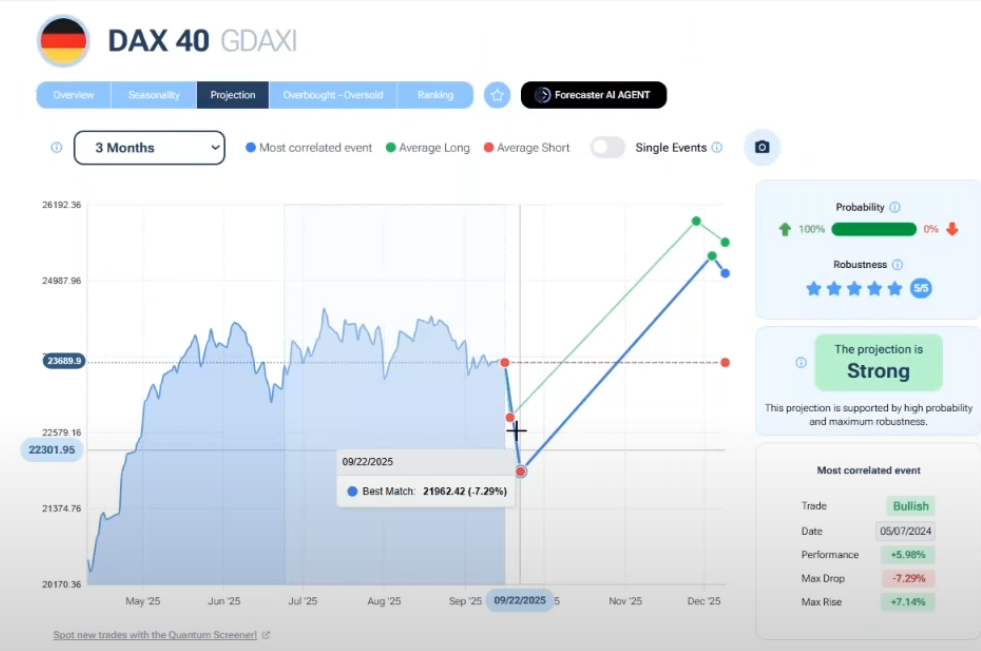

3) Projection

-

A 3 mesi: proiezione complessivamente rialzista, ma il caso più correlato (ad es. maggio–luglio 2024) prima di chiudere a +5,98% ha registrato un drawdown di -7,29%. Messaggio: “sali, ma prima scendi”.

-

A 1 mese: probabilità ribassista 57%, Robustness 3/5; caso più correlato ribassista con minimo atteso intorno all’8 ottobre. Totale 7 casi: 4 ribassisti vs 3 rialzisti. La media dei ribassi storici è tra -5% e -6,7%, mentre i rialzi medi sono +4,81%.

4) Overbought/Oversold

Niente di estremo sul Marketeter (area centrale), WOF sotto lo zero (venditori > compratori), velocità piatta: il momentum non è tirato ma tende leggermente al bearish.

5) Valutazione

Il DAX risulta ancora sottovalutato su base fondamentale, ma il breve periodo (finestra stagionale + projection 1M) suggerisce fase correttiva prima di eventuali risalite sui 3 mesi.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Setup operativo (esempio didattico, non consulenza finanziaria):

-

Piano: short tattico verso inizio ottobre.

-

Obiettivo di performance: tra -3% e -4% coerente con la stagionalità; spazio anche fino a -5% / -6,7% se si segue la projection 1M (media ribassisti).

-

Target tecnico: area 23.055 punti (minimo chiave).

-

Logica: combinazione di Overview (utili in calo) + Stagionalità bearish (5 e 10 anni) + Projection 1M ribassista + Projection 3M con drawdown iniziale + Overbought/Oversold non estremo ma inclinato giù.

-

Gestione rischio: considerare ingressi frazionati su rimbalzi verso resistenze di breve; stop oltre il massimo del caso più correlato o della media long su 1M; eventuale take profit parziale vicino -3%/-4%, lasciando correre verso 23.055 se il momentum conferma.

Considerazioni finali

Le proiezioni del Forecaster sono uno strumento avanzato di pattern recognition basato su intelligenza artificiale e machine learning. Non offrono certezze, ma aiutano ad aumentare la probabilità di un’analisi corretta, soprattutto se integrate con stagionalità, fondamentali e altri indicatori.

Il valore aggiunto non è quello di sostituire il giudizio umano, ma di fornire un supporto statistico che manualmente sarebbe impossibile da replicare. Se desideri approfondirlo trovi QUI l'articolo e video completo.

Puoi provare il Forecaster e scoprire tutte le sue potenzialità, Projection inclusa, gratis per 7 giorni cliccando QUI