Con un tasso di crescita passato dal 6-8% al 5% del post Covid ed a prezzi al consumo che tra maggio e giugno sono scesi dallo 0,2 allo zero per cento, diversi analisti negli ultimi giorni hanno stimato per la Cina un futuro in stile giapponese. Il Dragone sembrerebbe diretto verso una situazione simile a quella vissuta dal Giappone negli anni '90 a seguito dello scoppio della bolla.

La bolla Giapponese

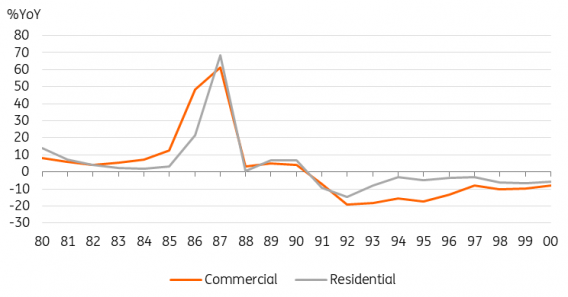

Sviluppatasi tra il 1986 ed il 1991, la bolla finanziaria giapponese ha avuto come capisaldi il mercato azionario e il settore immobiliare. Una politica monetaria particolarmente accomodante ha spinto i prezzi degli immobili a livelli mai visti: nel 1984, come rilevato da Robert Carnell di ING, i prezzi dei terreni per gli immobili commerciali a Tokyo crescevano ad un ritmo annuo del 7,2%, l'anno successivo sono saliti al 12,5% e l'anno dopo al 48,2%. Nel 1987, i prezzi dei terreni commerciali sono aumentati a un ritmo del 61,1% annuo.

Prezzi Immobili a Tokyo. Fonte: ING

Prezzi Immobili a Tokyo. Fonte: ING

Si arrivò a dire che gli 1,5 chilometri quadrati di terra che circondano il Palazzo Imperiale di Tokyo valessero più di tutti i terreni della California. “A prescindere dal fatto -rileva Carnell - che questo calcolo sia valido o meno (sembra molto discutibile), dimostra quanto la situazione fosse diventata preoccupante”.

Per il tramite di utili delle aziende spinti al rialzo da plusvalenze immobiliari non realizzate e/o da investimenti in borsa (i profitti operativi erano in realtà in riduzione), tutta l’economia, mercato azionario compreso, fu risucchiata nella bolla. Dopo lo scoppio, ci sono voluti decenni per tirare fuori l'economia nipponica dal pantano creato da questa bolla.

Bolla giapponese: sta succedendo di nuovo in Cina?

Per l’esperto, la risposta a questa domanda è un deciso no a causa delle condizioni profondamente differenti: “prendendo a riferimento i prezzi dei terreni di Pechino, sia per gli immobili residenziali che per quelli commerciali, ci sono sicuramente dei periodi in cui i prezzi hanno registrato una forte accelerazione”.

“Il periodo più recente in cui ciò si è verificato è stato tra il 2014 e il 2017, quando i prezzi degli immobili residenziali hanno accelerato a un ritmo annuale di circa il 20%. Da allora, però, la crescita è rallentata e ora sta registrando un piccolo calo”.

Per quanto riguarda il mercato azionario, l’esperto rileva come per alcuni periodi il mercato cinese abbia registrato un andamento simile a quello dei cugini giapponesi ma “non c’è affatto la sensazione di un'impennata eccessiva che richiede un lungo periodo di performance negative per essere compensata”.

Le stime di ING sull’economia cinese

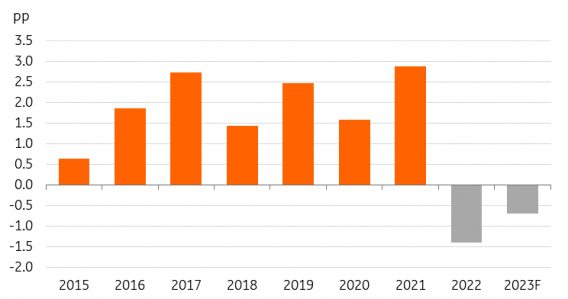

Anche se Carnell finisce per escludere l’ipotesi di un crollo deflazionistico, “non riteniamo nemmeno che la crescita cinese supererà al 5% nei prossimi anni”. Questo tasso di crescita è definito “perfettamente ragionevole” per un’economia che, dopo “la spinta sproporzionata arrivata dal settore immobiliare” (in alcuni momenti dall’immobiliare è arrivato un contributo alla crescita del Pil di quasi 3 punti percentuali), nei prossimi anni, grazie al fatto che le autorità hanno deciso di raffreddare il settore, non potrà più essere trainato da questo settore.

Cina: Quota del Pil in arrivo dal settore immobiliare. Fonte: ING

Cina: Quota del Pil in arrivo dal settore immobiliare. Fonte: ING

“Quello che le autorità cinesi hanno fatto, in modo molto sensato, è stato di bloccare la situazione sul nascere prima che ciò accadesse, anche se questo ovviamente significherà tornare a tassi di crescita più bassi (e sostenibili) e maggiormente in linea con un'economia allo stadio di sviluppo economico della Cina”.

Nel settore immobiliare, attualmente il credito è destinato "ad ultimare l'ampio stock di immobili incompiuti, venduti in anticipo a un settore domestico comprensibilmente nervoso”.