Con la fine del mandato di Jerome Powell alla guida della Federal Reserve si chiude una delle fasi più complesse e trasformative per la Banca centrale USA. Dal suo insediamento nel 2018 a oggi, Powell ha attraversato cicli economici estremi, passando da una fase di crescita sincronizzata globale alla pandemia di Covid-19, fino alla peggiore fiammata inflazionistica degli ultimi decenni.

Jerome Powell alla Fed: l’insediamento e il contesto iniziale

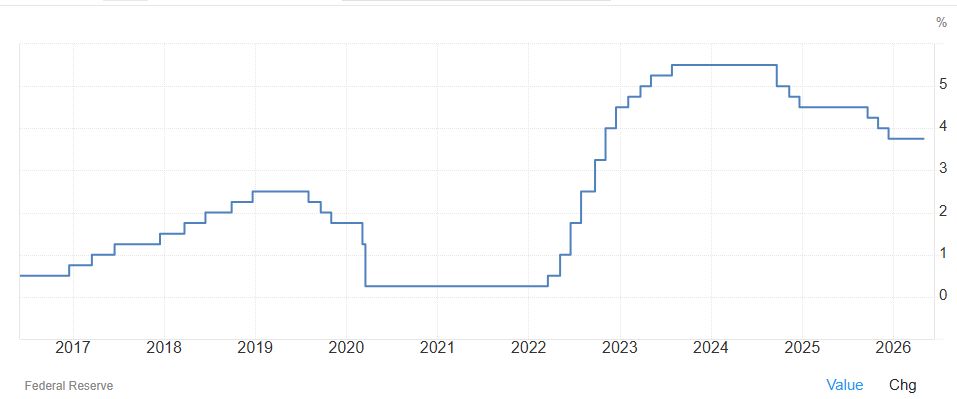

Quando Jerome Powell assume la guida della Federal Reserve nel febbraio 2018, nominato dal presidente Donald Trump e succedendo a Janet Yellen, l’economia statunitense si trova in una fase avanzata del ciclo espansivo post-crisi finanziaria.

Il Pil cresce a ritmi superiori al potenziale, sostenuto anche dagli stimoli fiscali dell’amministrazione Trump (in particolare il Tax Cuts and Jobs Act del 2017), mentre il mercato del lavoro appare estremamente robusto: il tasso di disoccupazione scende sotto il 4%, sui minimi da quasi due decenni. L’inflazione, pur in risalita, resta ancora vicina ma non stabilmente sopra il target del 2%.

Sul fronte della politica monetaria, la Fed è impegnata in un delicato processo di normalizzazione. Dopo anni di tassi a zero e quantitative easing, il Fed Funds Rate si colloca nel range 1,25%-1,50%, mentre è già in corso la riduzione del bilancio (quantitative tightening), avviata nel 2017.

Powell eredita quindi una Banca centrale orientata a ritirare gradualmente lo stimolo monetario, con l’obiettivo di evitare surriscaldamenti senza compromettere l’espansione.

Le prime sfide: normalizzazione e tensioni politiche

Nel biennio 2018-2019, Powell prosegue lungo il sentiero tracciato, adottando un approccio inizialmente “gradualista ma determinato”. I tassi vengono alzati più volte fino a raggiungere il range 2,25%-2,50% a fine 2018, livello considerato vicino alla neutralità.

Parallelamente, la Fed continua a ridurre il proprio bilancio, drenando liquidità dal sistema finanziario. Tuttavia, questa combinazione di tightening monetario e condizioni finanziarie più restrittive inizia a generare tensioni sui mercati, culminate nella correzione dell’azionario a fine 2018.

A complicare il quadro si aggiungono le forti pressioni politiche. Il presidente Trump critica ripetutamente la Fed e Powell in prima persona, accusandoli di frenare la crescita economica. Si tratta di uno dei momenti di maggiore frizione tra Casa Bianca e banca centrale negli ultimi decenni, che mette alla prova l’indipendenza dell’istituzione.

Nel corso del 2019, il contesto cambia rapidamente: rallentamento globale, escalation delle tensioni commerciali tra Stati Uniti e Cina e segnali di indebolimento del ciclo industriale spingono la Fed a un’inversione di rotta. Powell introduce il concetto di “mid-cycle adjustment” e avvia tre tagli dei tassi, portando il costo del denaro nell’intervallo 1,50%-1,75%.

La pandemia di Covid-19: il momento decisivo

Il vero spartiacque arriva nel marzo 2020 con l’esplosione della pandemia di COVID-19. In poche settimane, l’economia globale entra in una crisi senza precedenti in tempo di pace e i mercati finanziari subiscono un crollo repentino.

La risposta della Fed, sotto la guida di Powell, è rapida e di dimensioni straordinarie. I tassi vengono riportati a zero (0-0,25%) con due tagli d’emergenza, mentre viene rilanciato un programma massiccio di acquisti di asset (quantitative easing) senza limiti prefissati.

Contestualmente, la banca centrale introduce una serie di strumenti innovativi per sostenere la liquidità dei mercati, il credito alle imprese e il funzionamento del sistema finanziario, anche in coordinamento con il Tesoro USA.

Questa fase segna un’evoluzione significativa del ruolo della Fed, che passa da prestatore di ultima istanza a vero e proprio stabilizzatore sistemico, intervenendo in modo diretto su diversi segmenti del mercato.

Nel 2020, inoltre, viene introdotto un nuovo framework di politica monetaria basato sull’“average inflation targeting”, che consente di tollerare temporanei sforamenti del target inflazionistico per sostenere la piena occupazione.

L’inflazione e la stretta monetaria

Con la riapertura dell’economia nel 2021, il quadro cambia radicalmente. Gli stimoli fiscali e monetari, combinati con colli di bottiglia nelle catene di approvvigionamento e un forte rimbalzo della domanda, alimentano una rapida accelerazione dell’inflazione.

Inizialmente, la Fed - guidata da Powell - interpreta il fenomeno come transitorio. Tuttavia, nel corso del 2022 emerge la natura più persistente delle pressioni inflazionistiche, ulteriormente aggravate dagli shock energetici e geopolitici.

A complicare ulteriormente il quadro, nel 2022 lo scoppio della guerra in Ucraina ha alimentato un forte shock energetico e nuove pressioni inflazionistiche globali, contribuendo a rendere ancora più complesso il compito della Fed nel contenere l’inflazione senza destabilizzare la crescita.

A partire da marzo 2022, la Fed avvia uno dei cicli di rialzo più rapidi e aggressivi degli ultimi quarant’anni. In poco più di un anno, i tassi vengono portati da zero a oltre il 5%, accompagnati da una nuova fase di riduzione del bilancio (quantitative tightening). L’obiettivo diventa riportare l’inflazione sotto controllo, anche a costo di un rallentamento dell’attività economica.

Il rapido aumento dei tassi ha avuto un impatto significativo sui mercati finanziari, in particolare sul comparto tecnologico. Le valutazioni delle società growth, fortemente dipendenti dai flussi di cassa futuri, hanno subito una marcata compressione, portando a ribassi diffusi degli indici azionari nel corso del 2022.

Questa fase rappresenta una delle sfide più complesse dell’era Powell: gestire un equilibrio estremamente delicato tra stabilità dei prezzi e crescita, evitando al tempo stesso una recessione severa o tensioni sistemiche nei mercati finanziari.

Fed e la crisi delle banche regionali nel 2023

Uno dei momenti più delicati dell’era Powell si verifica nel 2023, quando il rapido rialzo dei tassi di interesse mette sotto pressione parte del sistema bancario USA, in particolare gli istituti regionali maggiormente esposti ai Treasury e agli asset obbligazionari acquistati negli anni di tassi prossimi allo zero.

Il caso più emblematico è quello di Silicon Valley Bank, il cui collasso nel marzo 2023 innesca forti timori di contagio sull’intero comparto bancario regionale americano. L’aumento dei rendimenti aveva infatti ridotto significativamente il valore di mercato dei portafogli obbligazionari detenuti dalle banche, mentre il rallentamento della raccolta e il ritiro dei depositi hanno amplificato le tensioni di liquidità.

Nel giro di poche settimane, anche altri istituti come Signature Bank e First Republic Bank entrano in crisi, alimentando volatilità sui mercati e riaprendo il dibattito sulla stabilità finanziaria dopo oltre un decennio di politiche monetarie ultra-espansive.

La Fed interviene rapidamente introducendo il Bank Term Funding Program (BTFP), uno strumento straordinario pensato per garantire liquidità alle banche attraverso il rifinanziamento dei titoli in portafoglio a valore nominale. L’obiettivo è contenere il rischio sistemico senza interrompere il ciclo di rialzo dei tassi necessario per contrastare l’inflazione.

Questa fase evidenzia una delle principali difficoltà affrontate da Powell: bilanciare la lotta contro l’inflazione con la necessità di preservare la stabilità del sistema finanziario, in un contesto in cui anni di denaro a basso costo avevano aumentato la vulnerabilità di diversi segmenti del mercato.

Powell: lo scontro con Trump e il tema dell’indipendenza della Fed

Le divergenze tra Jerome Powell e Donald Trump rappresentano uno dei casi più evidenti di tensione tra politica fiscale e politica monetaria negli Stati Uniti. Il punto centrale del disaccordo riguarda la direzione dei tassi di interesse e, più in generale, il grado di restrizione della politica monetaria della Federal Reserve rispetto alle esigenze dell’economia e dei mercati finanziari.

Durante il primo mandato Trump (2017–2021), le frizioni emergono soprattutto nel 2018, quando la Fed prosegue nel ciclo di rialzi dei tassi per normalizzare la politica monetaria dopo anni di stimolo post-crisi. Trump interpreta questa stretta come un freno ingiustificato alla crescita economica e alla performance di Wall Street, arrivando a criticare pubblicamente Powell in più occasioni e a sollecitare un taglio immediato dei tassi.

Powell, al contrario, mantiene una linea improntata all’indipendenza istituzionale, sottolineando la necessità di riportare gradualmente i tassi verso livelli considerati neutrali per evitare squilibri finanziari e pressioni inflazionistiche future.

La divergenza si accentua ulteriormente nella fase di rallentamento del 2019, quando la Fed avvia una serie di tagli preventivi: una decisione che non elimina le tensioni, ma le trasforma, poiché Trump continua a spingere per una politica ancora più espansiva.

Il secondo momento di frizione si riapre con il ritorno di Trump alla Casa Bianca nel 2025. In un contesto segnato da inflazione più volatile e da nuove tensioni geopolitiche, il confronto si sposta sulla velocità di eventuali tagli dei tassi e sul bilanciamento tra stabilità dei prezzi e sostegno alla crescita.

Anche in questa fase, Powell ribadisce l’approccio “data-dependent” della Fed, mentre la presidenza tende a privilegiare una politica monetaria più accomodante per sostenere l’economia e i mercati.

Guerra USA-Iran e rischio geopolitico nella fase finale dell’era Powell

L’ultima fase del mandato di Jerome Powell alla Fed è stata progressivamente condizionata da un aumento del rischio geopolitico, in particolare dalla guerra tra Stati Uniti e Iran esplosa nel 2026.

L’instabilità nello Stretto di Hormuz, snodo strategico per circa un quinto dei flussi energetici globali, ha generato una forte volatilità sui mercati energetici, con impatti diretti sulle aspettative inflazionistiche e sulla traiettoria della politica monetaria.

La dinamica del conflitto, caratterizzata da interruzioni delle rotte commerciali, blocchi navali e tensioni militari diffuse nell’area del Golfo, ha trasformato il prezzo del petrolio in una variabile macro dominante. L’aumento dei costi energetici si è rapidamente trasmesso all’inflazione “headline”, complicando ulteriormente il lavoro della Fed in una fase già segnata da un difficile bilanciamento tra controllo dei prezzi e sostegno alla crescita.

In questo contesto, la Banca centrale ha adottato un approccio attendista e fortemente dipendente dai dati, rinviando qualsiasi decisione di allentamento monetario in presenza di shock esogeni persistenti. Le dichiarazioni della Fed hanno evidenziato una crescente attenzione al rischio che le tensioni in Medio Oriente possano disancorare le aspettative di inflazione, rendendo più duraturo l’attuale regime di tassi elevati.

Il conflitto con l’Iran rappresenta così uno degli elementi che più hanno inciso sulla fase finale dell’era Powell, contribuendo a spostare il baricentro della politica monetaria da un ciclo ciclico tradizionale a un contesto dominato da shock geopolitici ricorrenti e da una maggiore instabilità dell’offerta globale.

Federal Reserve: tassi di interesse attuali e prospettive future

Alla fine del mandato di Powell, i tassi di interesse si collocano su livelli significativamente più elevati rispetto al periodo pre-pandemia, all'intervallo 3,5%-3,75%, riflettendo un contesto macroeconomico strutturalmente diverso.

L’inflazione, pur in rientro rispetto ai picchi, resta più volatile, mentre il quadro geopolitico e fiscale contribuisce ad aumentare l’incertezza. In questo scenario, la Fed mantiene un approccio prudente e fortemente “data-dependent”, evitando segnali prematuri di allentamento.

L’eredità di Powell è quindi quella di una Banca centrale più flessibile ma anche più consapevole dei limiti e dei rischi della politica monetaria in un contesto globale profondamente mutato.

Mercati: le performance durante l’era Powell alla Fed

| Asset |

Valore Iniziale |

Valore Finale |

Rendimento % |

CAGR |

| Petrolio WTI |

64,15 |

101,02 |

57,47 |

5,64 |

| EUR/USD |

1,24 |

1,17 |

-5,72 |

-0,71 |

| Gold |

1333 |

4697,7 |

252,42 |

16,44 |

| S&P 500 |

2648,94 |

7444,25 |

181,03 |

13,30 |

| Nasdaq 100 |

6495,92 |

29366,94 |

352,08 |

20,00 |

| Russell 2000 |

1491,09 |

2843,93 |

90,73 |

8,12 |

Dal punto di vista dei mercati finanziari, l’era Powell è stata caratterizzata da una volatilità elevata ma anche da performance estremamente differenziate tra le varie asset class (dati aggiornati al 13 maggio 2026).

Dal febbraio 2018 - data del suo insediamento alla guida della Federal Reserve - Wall Street ha attraversato shock senza precedenti: la fase pandemica del 2020, il forte ciclo inflazionistico e di rialzi dei tassi del 2022, la crisi bancaria regionale del 2023 e il successivo periodo di normalizzazione monetaria, in un contesto di rialzi dei tassi tra i più aggressivi degli ultimi quarant’anni.

Nonostante questo contesto complesso, gli asset rischiosi hanno registrato performance significative. Il Nasdaq 100 ha guadagnato circa il 350% dall’inizio del mandato di Powell, con un rendimento annualizzato vicino al 20%, sostenuto soprattutto dal boom dell’intelligenza artificiale e dalla leadership delle big tech. Molto positiva anche la performance dell’S&P 500, in rialzo di circa il 181%, pari a un CAGR superiore al 13%.

Più contenuta invece la crescita delle small cap: il Russell 2000 ha registrato un progresso di circa il 91%, penalizzato dal forte rialzo dei tassi, dal maggiore costo del credito e da condizioni finanziarie più restrittive per le società a minore capitalizzazione.

Tra le materie prime, il petrolio WTI è salito di circa il 57% rispetto ai livelli del febbraio 2018, sostenuto dalle tensioni geopolitiche e dalle dinamiche dell’offerta globale. Ancora più marcata la performance dell’oro, in rialzo di oltre il 250%, con un rendimento annualizzato superiore al 16%, grazie alla domanda di beni rifugio in un contesto caratterizzato da inflazione elevata, incertezza geopolitica e acquisti delle Banche centrali.

Sul mercato valutario, il cambio EUR/USD è sceso da 1,24 a 1,17, riflettendo il rafforzamento strutturale del dollaro USA nel periodo Powell e la divergenza tra la politica monetaria della Federal Reserve e quella della BCE.

Federal Reserve: da Jerome Powell a Kevin Warsh

L’era Powell verrà ricordata come una fase di profonda trasformazione per la politica monetaria globale. Dalla gestione della crisi pandemica alla successiva lotta contro l’inflazione, la Federal Reserve ha ampliato in modo significativo il proprio raggio d’azione, ridefinendo strumenti, comunicazione e ruolo sistemico della Banca centrale.

Con il passaggio di consegne a Kevin Warsh (Warsh verso la Fed: il presidente più ricco di sempre?), si apre ora una nuova fase per la Fed. Warsh eredita una banca centrale chiamata a operare in un contesto molto diverso rispetto al decennio post-crisi: inflazione più volatile, maggiore frammentazione geopolitica, tensioni energetiche ricorrenti e mercati sempre più sensibili alle aspettative sui tassi.

Se da un lato Powell lascia in eredità una Fed più flessibile e pronta a intervenire in situazioni di stress sistemico, dall’altro il nuovo contesto macroeconomico rende il futuro della politica monetaria americana meno prevedibile rispetto al passato.

La sfida per Warsh sarà trovare un equilibrio tra stabilità dei prezzi, sostenibilità della crescita e credibilità della banca centrale in una fase in cui il costo del denaro è tornato ad avere un ruolo centrale negli equilibri finanziari globali.