Il sogno americano si sta rimpicciolendo, e non è solo una metafora. Negli ultimi sei anni, il mercato immobiliare ha subito una trasformazione così profonda che gli esperti parlano ormai di "shrinkflation" dell'immobiliare. Se nel 2019 mezzo milione di dollari era una cifra più che sufficiente per una villa unifamiliare in gran parte degli Stati Uniti, oggi quella stessa somma spesso copre a malapena il costo di un appartamento o di un piccolo condominio in periferia.

Shrinkflation Immobiliare: la grande erosione, cosa è cambiato dal 2019

I numeri raccontano una storia di rapida contrazione del potere d'acquisto. Nel gennaio 2019, l'88% delle proprietà negli Stati Uniti era venduto a meno di 500.000 dollari. A novembre 2025, questa percentuale è crollata al 70%.

Questa crisi di accessibilità è guidata da un divario crescente tra redditi e prezzi:

-

Redditi vs prezzi: tra il 2019 e il 2025, il reddito mediano delle famiglie è passato da 66.000 a 85.000 dollari. Tuttavia, nello stesso periodo, il prezzo mediano di una casa è cresciuto da 260.000 a 402.000 dollari;

-

La soglia del 30%: oggi, una famiglia media deve spendere oltre il 30% del proprio reddito lordo per permettersi una casa, raggiungendo il limite massimo oltre il quale l'abitazione è considerata finanziariamente insostenibile;

-

L'impatto dei tassi: siamo passati dai tassi dei mutui intorno al 4% del 2019 a picchi superiori al 7,5%, stabilizzandosi sopra il 6% all'inizio del 2026.

Il paradosso del 2026: il nuovo costa meno dell'usato

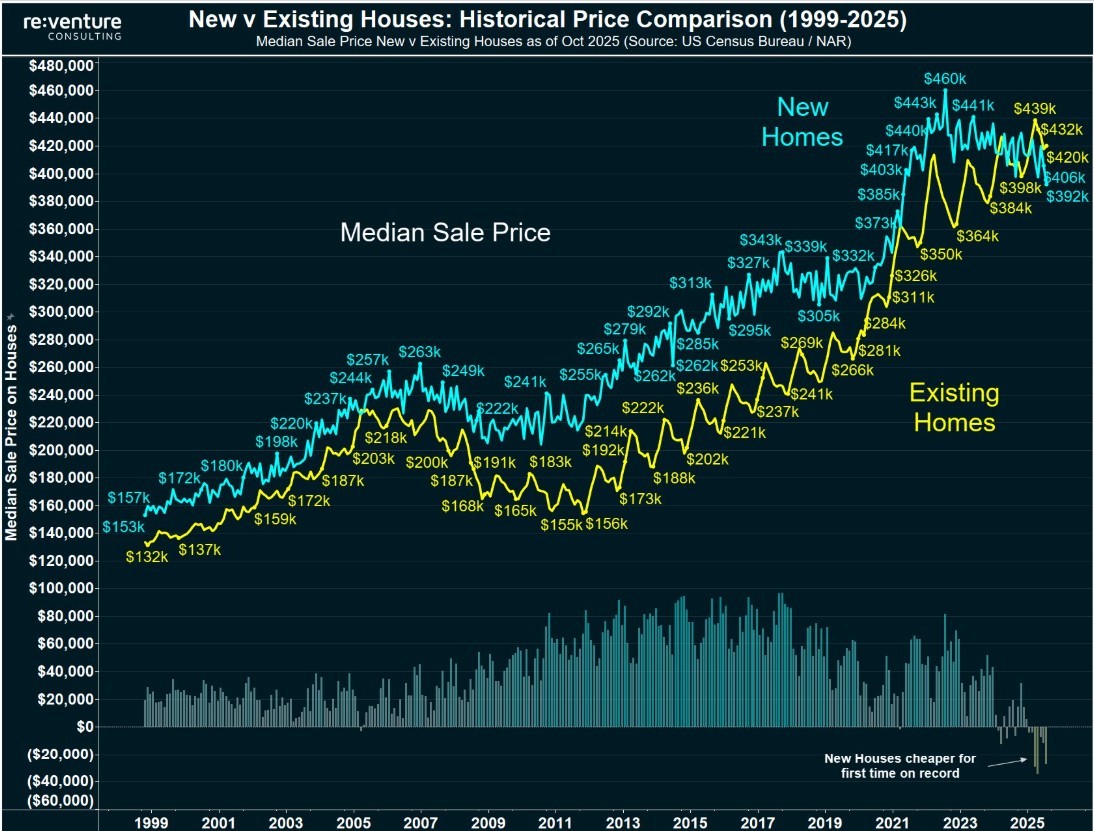

In questo scenario caotico, è emersa un'anomalia storica. Per la prima volta nella storia recente, le case nuove sono significativamente più economiche dell'usato.

Fonte: US Census Bureau

Fonte: US Census Bureau

A ottobre 2025, il prezzo medio di una casa nuova è sceso a 392.000 dollari, contro i 420.000 dollari necessari per una casa esistente. Si tratta di un'inversione totale rispetto agli ultimi tre decenni, durante i quali il "nuovo" costava mediamente il 20% in più rispetto all'usato.

Cosa sta guidando questa divergenza? La risposta risiede nelle strategie dei costruttori. Per stimolare le vendite in un mercato frenato dai tassi alti, i costruttori hanno tagliato i prezzi del 15% rispetto ai picchi del 2022 (quando la media era di 460.000 dollari).

Geografia della Shrinkflation

L'effetto "restringimento" varia drasticamente a seconda della zona:

-

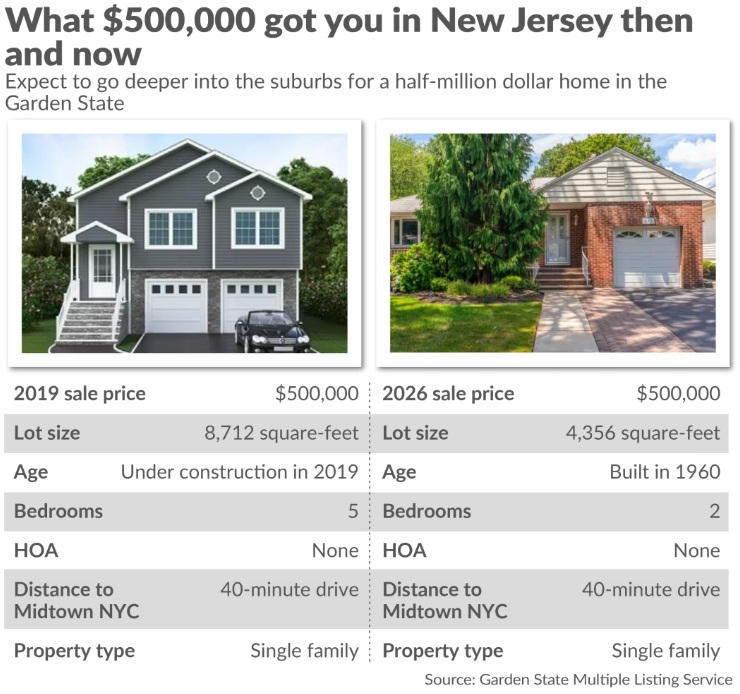

New Jersey (Rahway): il valore medio di una casa è balzato del 70%, passando da 310.000 dollari nel 2019 a 527.000 dollari nel 2025.

-

California (Carlsbad/San Diego): qui la situazione è estrema. Una proprietà venduta a 510.000 dollari nel 2019 è stata rivenduta nel 2025 per 1,05 milioni di dollari. Oggi, con 500k in queste zone, si trovano spesso solo appartamenti con una camera da letto lontano dalla costa.

-

L'eccezione del Midwest: città come Milwaukee restano baluardi di accessibilità, dove con mezzo milione di dollari è ancora possibile acquistare una casa unifamiliare spaziosa.

Fonte: Garden State Multiple Listing Service

Fonte: Garden State Multiple Listing Service

In conclusione, comprare casa oggi è diventata una "battaglia" tattica. Se da un lato l'usato rimane bloccato da prezzi elevati e pochi venditori disposti a rinunciare ai loro vecchi mutui a tassi bassi, il mercato del nuovo sta offrendo finestre di opportunità inaspettate grazie ai tagli aggressivi dei costruttori. Il sogno americano non è morto, ma per realizzarlo nel 2026 bisogna essere pronti a guardare oltre il mercato tradizionale.