Solitamente gli investitori commettono ciclicamente lo stesso errore: fuggire a gambe levate quando l'incertezza aumenta. Il CBOE Volatility Index (VIX), comunemente noto in finanza come "l'indice della paura", misura la volatilità implicita delle opzioni sull'S&P 500 con scadenza a 30 giorni.

Per la maggior parte dei trader amatoriali, un VIX in forte rialzo è un inequivocabile segnale di allarme. Per i professionisti e i capitali istituzionali, rappresenta invece un'opportunità di ingresso asimmetrica. Contrariamente al senso comune, i mercati "noiosi" e privi di oscillazioni tendono a generare ritorni lenti e modesti, mentre la vera performance si costruisce raccogliendo asset di qualità durante i picchi di panico. La volatilità è, a conti fatti, l'ossigeno dei rendimenti.

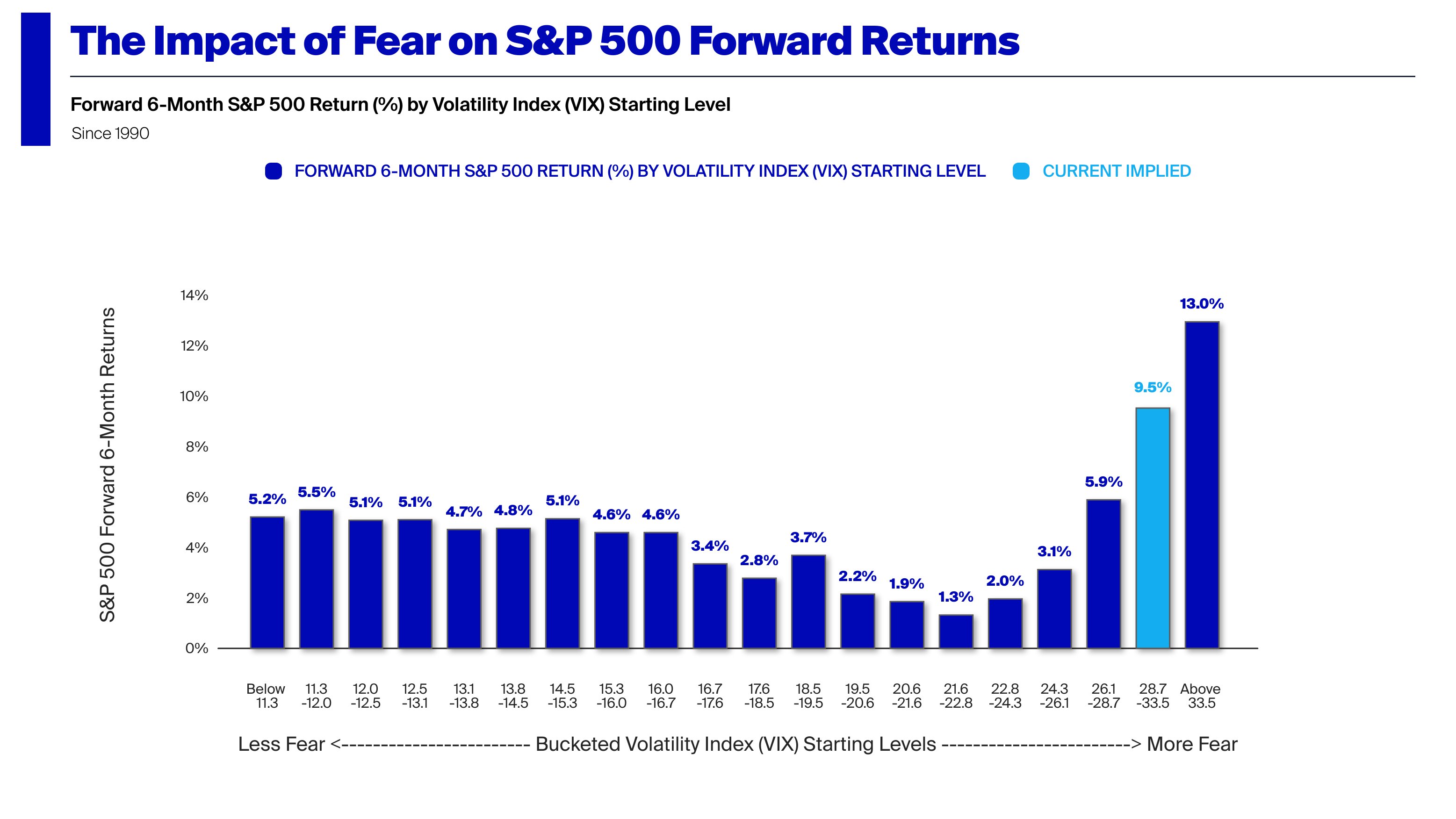

Analisi Statistica: i rendimenti a 6 mesi dopo il picco del VIX

Proprio in questi giorni, il VIX è tornato a farsi sentire prepotentemente, superando la soglia psicologica e tecnica dei 30 punti (attualmente in area 30,60).

Fonte: Factset

Fonte: Factset

Se analizziamo lo storico dei mercati dal 1990 ad oggi, emerge un pattern statistico inequivocabile: le azioni tendono quasi sempre a salire dopo un'impennata del VIX. La distribuzione dei rendimenti forward (futuri) a 6 mesi dell'S&P 500, suddivisa per livelli di partenza dell'indice di volatilità, ci regala una mappa preziosa:

-

VIX Basso (sotto 16): i mercati tranquilli e rialzisti offrono un ritorno a 6 mesi moderato, oscillante storicamente tra il 4,6% e il 5,5%;

-

VIX Medio (16 - 24): è la classica "terra di mezzo" dove si registrano le performance forward peggiori (dal 1,3% al 3,7%), tipiche delle prime fasi correttive o dei mercati indecisi;

-

VIX Alto (28,7 - 33,5): è l'esatto livello attuale. In questo scenario di marcato nervoso, l'S&P 500 ha storicamente generato un ritorno medio del 9,5% nel semestre successivo;

-

VIX Estremo (Oltre 33,5): Il panico totale, che spesso coincide con il capitombolo finale del mercato (i bottom o minimi di periodo), fa schizzare il rendimento atteso a 6 mesi fino al 13,0%.

Il "panic selling" e il reset delle valutazioni

Perché una volatilità elevata si traduce in rendimenti azionari nettamente superiori? La risposta risiede interamente nella meccanica e nella microstruttura dei flussi di capitale. Quando il VIX schizza verso area 31, assistiamo al fenomeno del cosiddetto capitulation selling.

I portafogli a leva vengono liquidati forzatamente tramite le margin calls, gli algoritmi sistematici (come i fondi CTA) riducono meccanicamente l'esposizione al rischio azionario e le "mani deboli" vendono indiscriminatamente al solo scopo di limitare un dolore psicologico.

Questo processo, per quanto brutale, comprime drasticamente le valutazioni e i multipli aziendali a livelli che scontano scenari macroeconomici apocalittici. Una volta che l'ondata di vendite obbligate si esaurisce, l'assenza di ulteriori venditori crea un letterale vuoto d'offerta. A quel punto, basta che i dati macro passino dall'essere "terribili" a "semplicemente modesti" per innescare un violento repricing al rialzo.

Analisi del Prezzo: S&P 500, livelli Tecnici e prospettive

Il 30 marzo 2026, l'S&P 500 ha chiuso intorno ai 6.340 punti, un livello che sta cercando di prezzare a pieno la recente turbolenza di mercato.

Fonte: Tradingview

Fonte: Tradingview

Dal punto di vista dell'analisi grafica e dei flussi volumetrici, il maggiore indice americano ha recentemente testato un supporto vitale di breve periodo in area 6.320 (minimo intraday della seduta odierna). Mantenere e difendere questa soglia è cruciale per i compratori al fine di evitare ulteriori scivoloni verso il primo vero cuscinetto strutturale posto in area 6.200 punti.

Al rialzo, la primissima resistenza da smantellare per dichiarare la fine della correzione si colloca a 6.480-6.450 punti. Allargando lo sguardo al medio termine, se consideriamo il rientro del VIX dai picchi attuali e applichiamo il dato statistico storico del +9,5% di rendimento forward a 6 mesi, il target proiettivo porterebbe l'indice a ritestare con estrema facilità i recenti massimi storici toccati in area 7.000 punti.

Probabilmente, acquistare sui gap down durante le massime escursioni della volatilità, oggi come decenni fa, si conferma la strategia regina per chi cerca l'ottimizzazione del rischio/rendimento.

Disclaimer: File MadMar.