I dati diffusi dal Bureau of Labor Statistics mostrano che a luglio il Producer Price Index (PPI) è salito dello 0,9% su base mensile, la crescita più forte dal 2022, portando l’incremento annuale al +3,3%. Un’accelerazione netta, che riflette aumenti diffusi sia nei servizi (+1,1%) sia nei beni (+0,7%), con rincari particolarmente evidenti in alimentari, trasporti e metalli industriali. In questo articolo e nel video allegato, vedremo nel dettaglio come questo potrebbe cambiare su S&P500.

Dazi e pressioni sui prezzi

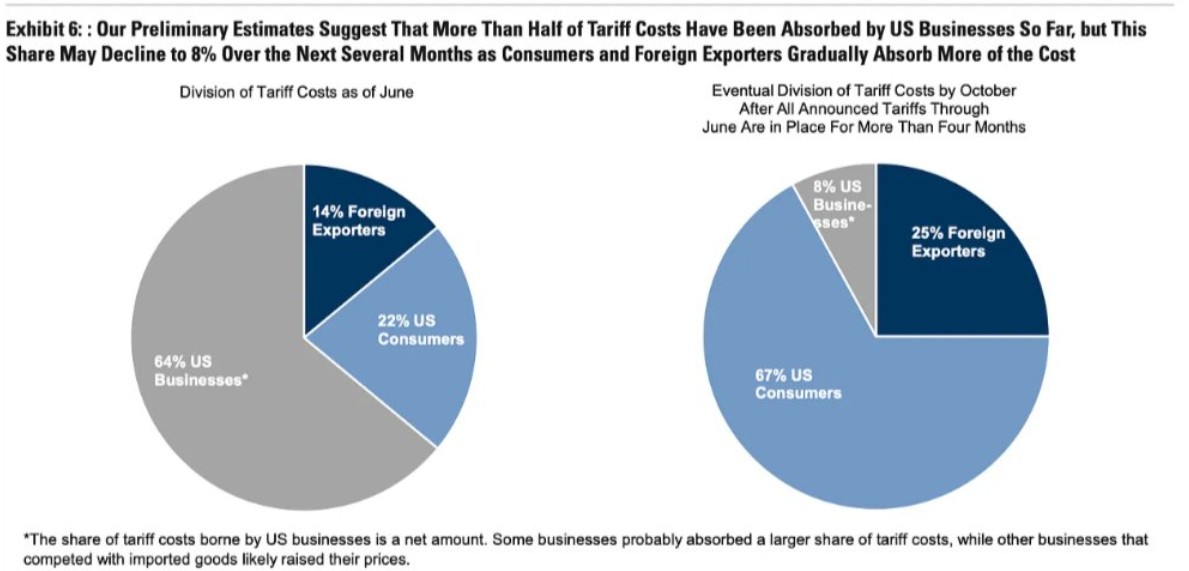

Un elemento chiave di questa dinamica è rappresentato dai dazi imposti dall’amministrazione Trump. Secondo una ricerca di Goldman Sachs, fino a giugno le imprese statunitensi avevano assorbito circa il 64% dei costi tariffari, ma questa quota è destinata a ridursi drasticamente all’8% entro ottobre, con il carico che passerà in larga parte ai consumatori (67%).

Fonte: Goldman Sachs Global Investment Research

Fonte: Goldman Sachs Global Investment Research

Il trasferimento dei costi sta già emergendo nei prezzi al consumo: ortaggi freschi e secchi sono balzati del +38,9%, la carne bovina del +4,6%, le uova del +7,3%. A questo si aggiungono incrementi nei costi dei servizi, come le tariffe aeree (+1,0%), le stanze d’albergo (+3,1%) e i servizi di gestione portafoglio (+5,8%), in scia al rally azionario.

Come ha sottolineato Carl Weinberg, capo economista di High Frequency Economics, “questi dati sono un colpo per chi pensava che i dazi non avrebbero avuto impatto sui prezzi interni”.

Le aspettative di inflazione e il ruolo della FED

I consumatori stanno percependo questa pressione. Secondo l’Università del Michigan, le aspettative di inflazione a un anno sono salite al 4,9% (contro il 4,4% atteso), mentre quelle a lungo termine (5-10 anni) sono salite al 3,9%, ben oltre il 3,4% previsto. Si tratta di un segnale preoccupante per la Fed, poiché il rischio è che l’aumento delle aspettative si radichi, rendendo più difficile riportare l’inflazione al target del 2%.

Il mercato continua a prezzare un possibile taglio dei tassi a settembre, dopo che la banca centrale ha mantenuto invariato il costo del denaro al 4,25%-4,50% per cinque riunioni consecutive. Tuttavia, gli ultimi dati rafforzano la posizione prudente dei funzionari Fed.

Gli analisti di J.P. Morgan hanno evidenziato che “ci sono chiare evidenze che i prezzi dei beni durevoli vengano scaricati sui consumatori”, segnalando che le pressioni inflazionistiche non sono più soltanto a monte della catena produttiva ma stanno arrivando fino alla spesa finale.

La decisione della Fed dipenderà da tre fattori chiave: la conferma o meno del trend inflattivo, la solidità del mercato del lavoro (con jobless claims ancora bassi a 224.000 unità) e i dati sui salari. In assenza di un chiaro rallentamento, un taglio dei tassi potrebbe essere percepito come prematuro e minare la credibilità della banca centrale.

Focus tecnico: S&P 500

Sul fronte dei mercati, l'indice S&P 500 ha mostrato segnali di debolezza dopo la pubblicazione dei dati, complice l’aumento dei rendimenti obbligazionari e il rafforzamento del dollaro (seppur modesto).

Tecnicamente, l’indice resta in un’area cruciale: i supporti chiave si collocano tra 6.440 e 6.400 punti, mentre una rottura di questa fascia potrebbe aprire spazio verso i 6.350. Al contrario, un ritorno sopra i 6.500 punti riporterebbe momentum positivo, ma al momento il rischio di consolidamento resta alto, in attesa di chiarezza dalla Fed.

Se la banca centrale opterà per un atteggiamento più cauto a settembre, i mercati potrebbero interpretarlo come un segnale di rallentamento dei tagli attesi, aumentando la volatilità a breve termine e con alto rischio di shock sistemici di alta intensità.

Terremo monitorata attentamente la situazione e vi terremo aggiornati nei prossimi articoli. Riuscirà la FED a combattere in maniera efficace l'inflazione anche stavolta?

Disclaimer: File MadMar