Nel mondo degli investimenti, comprendere la stagionalità dei mercati può fornire un vantaggio strategico significativo. Gli indici americani, in particolare il Nasdaq e l'S&P 500, seguono spesso modelli ciclici che possono aiutare gli investitori a individuare momenti propizi per entrare o uscire dal mercato. Analizzando i dati storici e le tendenze stagionali, emerge un quadro interessante sulle dinamiche di mercato nei mesi che verranno, vediamo nel dettaglio di cosa si tratta.

Febbraio e marzo: mesi storicamente deboli per il mercato

Guardando ai dati degli ultimi vent'anni, i mesi di febbraio e marzo si sono spesso rivelati difficili per gli indici azionari americani. In particolare, il Nasdaq ha registrato cali statisticamente rilevanti durante questo periodo, con ribassi che possono arrivare fino al -10% in alcune annate.

Quindi, i numeri negativi ai quali abbiamo assistito nell'ultimo mese, sono riconducibili semplicemente, dal punto di vista statistico, al normale andamento dei cicli di mercato. Per cui non c'è da spaventarsi per un misero -8% sull'indice Nasdaq ma, anzi, potrebbe essere un'ottima opportunità in vista dei prossimi mesi.

Piccola nota a margine: l'anno appena trascorso (2024) non ha mostrato questo tipo di andamento probabilmente a causa della presenza delle elezioni americane che incrementano di molto la volatilità e modificano anche i posizionamenti degli investitori.

La stagionalità positiva da metà marzo in avanti

Dall'analisi degli ultimi vent'anni tramite il Forecaster Terminal, emerge una tendenza chiara: la stagionalità negativa si esaurisce intorno alla metà di marzo (tra il 10 e il 15 del mese).

Fonte: Forecaster Terminal

Fonte: Forecaster Terminal

Da quel momento in poi, le probabilità di un rialzo significativo degli indici aumentano considerevolmente:

-

Negli ultimi 5 anni, la probabilità di un mercato rialzista da metà marzo a metà aprile è stata del 100%;

-

Negli ultimi 10 anni, il mercato è stato positivo nel 90% dei casi;

-

Negli ultimi 20 anni, la probabilità di un rialzo è stata dell'80%;

- Nel complesso, il Nasdaq ha ottenuto un ritorno medio tra il 3,6% e il 6,8% in questo periodo.

Questa stagionalità è particolarmente forte per il Nasdaq, indice fortemente influenzato dalle performance del settore tecnologico, che storicamente mostra maggiore volatilità e capacità di rimbalzo ciclico rispetto all'S&P 500.

Questa tendenza si accentua negli anni post-elettorali, come il 2025, dove il mercato azionario tende a mostrare una maggiore volatilità ed incertezza.

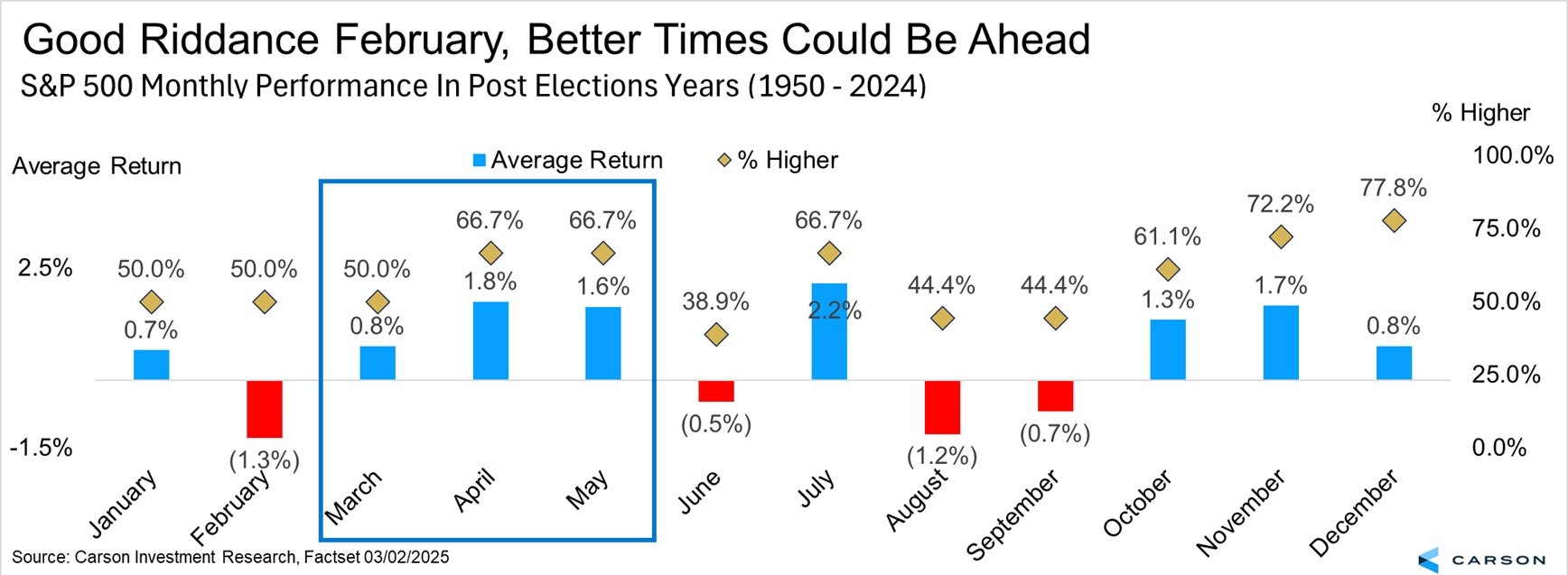

Fonte: Carson Investment Research

Fonte: Carson Investment Research

Dal 1950 al 2024, in tutti gli anni successivi a un'elezione presidenziale, il rendimento medio del mercato a marzo è stato dello 0,8% per l'S&P 500, mentre ad aprile è salito all'1,8% e a maggio all'1,6% (foto sopra).

Cosa faremo noi?

Alla luce di questi dati, noi di investire.biz staremo alla finestra ad attendere non solo il periodo migliore dal punto di vista stagionale ma anche maggiori riscontri da parte di prezzo e volumi.

Al Webinar del lunedì di stasera delle ore 18:00 affronteremo proprio questo argomento indicando esattamente i livelli chiave che stiamo monitorando, pronti a sfruttare la stagionalità rialzista delle prossime settimane.

Per scoprire come ci stiamo muovendo noi, partecipa al Webinar gratuito di stasera da questo link: CLICCA QUI!

Disclaimer: File MadMar.