Negli ultimi mesi il rally di Wall Street è stato incontenibile. Una volta digerita la grande paura dei dazi e dopo che gli accordi commerciali si sono materializzati, gli investitori hanno comprato le azioni mostrando una propensione al rischio che non si vedeva da anni.

Secondo i dati forniti da JP Morgan Asset Management, l'indice

S&P 500 è salito del 28% nelle ultime 75 sedute alla Borsa americana fino all'ultima chiusura di venerdì scorso. Si tratta della più grande performance nello stesso arco di tempo da quando le azioni si sono rialzate dal tracollo della primavera 2020, quando il mondo era sotto shock a causa della pandemia.

Ora, però, il mercato dovrà affrontare i due mesi più difficili dell'anno: agosto e settembre. Negli ultimi 30 anni, l'S&P 500 ha perso in media lo 0,7% in ognuno di entrambi i mesi, a fronte di un guadagno medio dell'1,1% negli altri mesi (dati Bloomberg). Gli analisti attribuiscono i brutti risultati di questo periodo al fatto che gli investitori ritornano dalle vacanze estive e quindi rivalutano il portafoglio con una tendenza a mettersi sulla difensiva.

Più nello specifico, le aziende preparano il budget per l'anno successivo e ponderano oculatamente le posizioni, mentre i gestori dei fondi chiudono le posizioni in perdita per ottenere benefici fiscali riducendo l'entità delle plusvalenze tassabili contabilizzate.

Wall Street: cosa aspettarsi quest'anno ad agosto e settembre?

La storia è spesso una guida, ma non è detto che si ripeta. Al di là dei movimenti consueti degli investitori nei due mesi citati, ci sono diversi eventi che entreranno in gioco e che potrebbero muovere le quotazioni. Le notizie sugli accordi commerciali rimasti in bilico, i dati macroeconomici, l'esito di tutte le trimestrali delle società americane e il simposio di Jackson Hole che si terrà dal 21 al 23 agosto sono in grado di far salire o scendere i prezzi delle azioni.

Secondo Chris Murphy, co-responsabile della strategia sui derivati di Susquehanna, "eventuali cali saranno probabilmente superficiali e di breve durata", con le azioni che "potrebbero invertire alcune delle deboli tendenze stagionali". Tuttavia, l'esperto segnala che i consulenti di trading di materie prime - che in genere acquistano azioni quando la Borsa sale e vendono quando scende - attualmente detengono le più alte posizioni lunghe da gennaio 2020. "Se da un lato questo segnala fiducia nelle azioni, dall'altro aumenta anche il rischio di brutte inversioni di tendenza se le condizioni di mercato dovessero cambiare", ha affermato.

Jeffrey Hirsch, editore dello

Stock Trader's Almanac, ritiene che il rally abbia ancora spazio, anche se a un ritmo più moderato. "Questo rally potrebbe rivelarsi rialzista per le azioni nel breve periodo se le cose a livello generale non andranno così male come si temeva qualche tempo fa", ha detto Hirsch.

Mark Newton, responsabile della strategia tecnica di Fundstrat Global Advisors, osserva che Wall Street mostra segnali di picco azionario a metà agosto. Quindi, un balzo dei rendimenti obbligazionari, aumentando il costo di finanziamento per le imprese, renderebbe le prospettive più oscure. L'esperto sta prestando attenzione anche ad altri due aspetti: se il posizionamento degli investitori sarà sulla difensiva e se l'ampiezza di mercato si indebolirà. Tuttavia, "non sta avvenendo nulla di tutto ciò", ha sottolineato.

Stagionalità: cosa emerge dal Forecaster

Guardando alle indicazioni che ci arrivano dalla piattaforma Forecaster.biz, l’analisi della stagionalità per il periodo compreso tra il 1° agosto ed il 30 settembre fornisce indicazioni contrastanti.

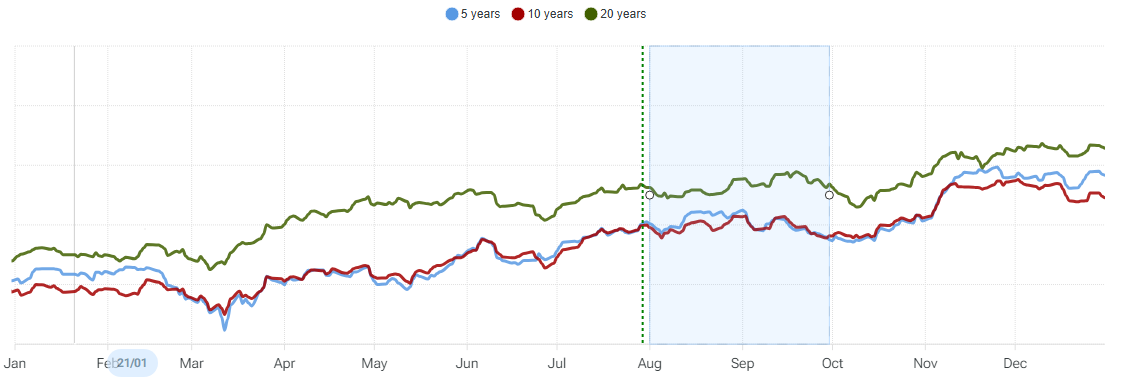

Nel caso dell’indice S&P 500, gli archi temporali a 5, 10 e 20 anni nel mese di agosto fanno emergere un contesto incerto. L’analisi stagionale che emerge dal Forecaster evidenzia rialzi nel 60, 50 e 55 per cento dei casi, con tassi di correlazione fissati su livelli decisamente elevati e sopra i 90 punti percentuali nei primi due casi ed al 64% nel terzo. I ritorni medi vanno dal 4,5% del dato quinquennale al 3,3% di quello decennale fino a scendere al 2,8% del 20 anni.

A settembre la stagionalità a 5 anni fa segnare un tonfo, sempre nel caso dell’ipotesi rialzista, al 20% (ed un ritorno medio del 2%), mentre i dati a 10 e 20 si confermano indicativamente sui livelli già visti ad agosto con un 50% e 60% di rialzi (1,3% e 2,6% per l’average return). Anche nel caso di settembre la correlazione con gli andamenti storici è particolarmente elevata a 5 e 10 anni (93 e 91 per cento) e scende al 64% sull’arco temporale a 20 anni.

S&P 500, stagionalità agosto-settembre a 5,10 e 20 anni. Fonte: Forecaster.biz

S&P 500, stagionalità agosto-settembre a 5,10 e 20 anni. Fonte: Forecaster.biz

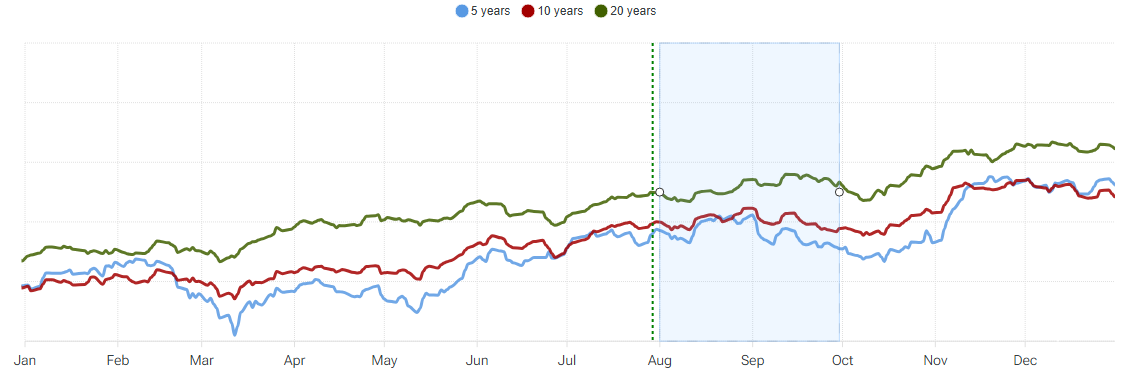

Passando al Nasdaq, agosto in tutti gli archi temporali considerati è stato positivo nel 60% dei casi con tassi di correlazione sopra il 90% nei due casi e maggiore dell’80% nel terzo. I ritorni medi si sono attestati al 6,3%, al 4,3 ed al 4 per cento. Situazione più incerta a settembre, quando l’ipotesi “long” è stata quella giusta nel 20% (5 anni), nel 40% (10 anni) e nel 55% dei casi (20 anni) garantendo ritorni del 2,5, dell’1,5 e del 3,7 per cento. La correlazione tra l’andamento attuale e quello storico è decisamente simile a quella riscontrata nel caso di agosto.

Nasdaq 100, stagionalità agosto-settembre a 5,10 e 20 anni. Fonte: Forecaster.biz