Il mondo degli investimenti è pieno di paradossi. L'ultimo, in ordine di tempo, porta il nome di Duolingo (DUOL). La società ha presentato una trimestrale che ha battuto le aspettative su quasi ogni metrica chiave: utenti in crescita mostruosa, ricavi in forte aumento, profittabilità. La reazione del mercato? Un crollo verticale delle azioni.

Per chi, come me, era investito in Duolingo, l'impatto è stato brutale. È stata una di quelle giornate in cui ti senti come se avessi preso un treno in faccia.

Ma è proprio in questi momenti che la differenza tra un investitore e uno speculatore diventa netta. Il mercato è in preda al panico, ma io vedo un'opportunità. In questo articolo, vi spiegherò esattamente perché questo crollo non solo non mi spaventa, ma mi ha convinto a raddoppiare la mia scommessa, e perché credo che Duolingo di oggi sia la Netflix di 15 anni fa.

L'esperienza come bussola: perché questo crollo non mi spaventa

Prima di analizzare i dati di Duolingo, è necessaria una premessa fondamentale. Non sono sul mercato da poco e non è certo la prima batosta che prendo. La mia carriera da investitore è iniziata 25 anni fa, in tempo per assistere all'esplosione della bolla internet del 2000.

Ho vissuto sulla mia pelle il crollo del 2008 innescato dai mutui subprime. Nel mio deposito titoli conservo ancora, come un monito, un'obbligazione di Lehman Brothers valorizzata zero. L'ho tenuta per non dimenticare mai cosa significa il rischio sistemico.

Ma l'esperienza non si misura solo in crisi. Si misura in presenza.

-

Ero a fare trading in Piazza Syntagma ad Atene durante il referendum sulla permanenza della Grecia nell'Euro.

-

Ero nella sala stampa degli scrutini della Brexit in Inghilterra, con i miei grafici aperti, mentre il mondo tratteneva il fiato.

-

Sono stato tra i primissimi in Italia a minare Bitcoin con un Antminer S9, non solo per speculazione, ma per capire la tecnologia "mettendoci le mani dentro".

Ho visto il panico di massa, l'euforia ingiustificata e le crisi che sembravano la fine del mondo. Questa esperienza mi ha insegnato una cosa: quando sai cosa stai facendo e hai fiducia nella tua analisi, non hai paura di niente. O meglio, impari a gestire la paura e a distinguerla dall'opportunità.

L'apparente paradosso di Duolingo: analisi dei dati

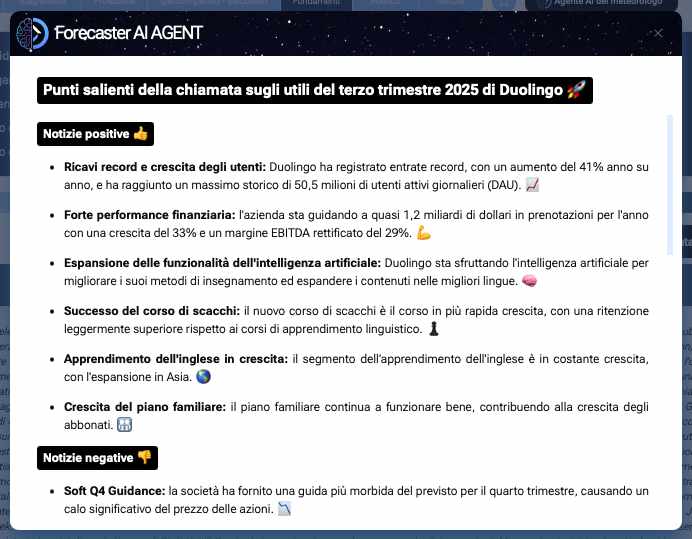

Torniamo a Duolingo. La recente trimestrale ha fatto arrabbiare gli investitori (Trascrizione webcast sugli utili del terzo trimestre 2025 di Duolingo). Ma cosa dicono i numeri? Dicono che l'azienda sta crescendo a un ritmo pazzesco.

Analizziamo i dati salienti (comparati con lo stesso trimestre dell'anno precedente, come si fa usualmente):

-

Utenti attivi giornalieri (DAU): Passati da 37 a 50 milioni (+36%). Per contesto, Instagram ha circa 500 milioni di DAU. Duolingo è "solo" 10 volte più piccola.

-

Utenti attivi mensili (MAU): Passati da 113 a 135 milioni (+20%).

-

Utenti paganti: Aumentati del 34%.

-

Ricavi (Revenue): Passati da 192 a 271 milioni (+41%).

-

Total Bookings: Aumentati del 33%. I "bookings" sono i crediti (le "gemme") che gli utenti acquistano ma non hanno ancora speso. Sono fatturato futuro già incassato.

-

Net Income (Utile netto): Passato da 23 a 292 milioni.

Questo ultimo dato sull'utile è "falsato" positivamente dalla liberazione di circa 222 milioni di crediti fiscali. Ma anche al netto di questa partita contabile, l'utile "vero" è passato da 23 a 69 milioni. Una crescita enorme.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Se i numeri sono ottimi, perché il titolo è crollato?

Qui sta il punto cruciale. Il mercato non ha punito i risultati, ha punito la strategia futura. Il CEO di Duolingo, Luis von Ahn, ha dichiarato che l'azienda intende concentrarsi maggiormente sulla crescita degli utenti piuttosto che sulla monetizzazione immediata. Vuole barattare la profittabilità di breve termine per una crescita esponenziale del business nel lungo termine.

Questo, agli investitori istituzionali che cercano profitti trimestrali, non piace.

A peggiorare la situazione c'è la "narrazione" negativa che si è creata attorno a Duolingo:

-

Apple ha lanciato AirPods con traduzione simultanea.

-

Google Meet traduce le chiamate in tempo reale.

-

ChatGPT-5 è stato presentato mostrando la creazione di un tool per imparare le lingue.

Il mercato teme che i giganti della tecnologia possano spazzare via Duolingo. Ma il CEO ha risposto con un'analogia che mi ha colpito:

"Non siamo preoccupati da ChatGPT o Gemini. La gente non smetterà di imparare una lingua con Duolingo solo perché un computer lo fa meglio, proprio come la gente non ha smesso di giocare a scacchi quando i computer sono diventati più bravi di loro".

Questa è una visione potente. L'obiettivo di Duolingo non è essere un traduttore, ma un insegnante coinvolgente. Il loro nuovo corso di scacchi, lanciato da soli 3 mesi, sta crescendo più rapidamente delle lingue. Duolingo non è un'app per imparare le lingue; è una piattaforma per imparare qualsiasi cosa (musica, matematica, scacchi, e chissà, un domani cucina o recitazione).

La storia si ripete: Duolingo è la Netflix del 2011

Quando il management di un'azienda annuncia di voler sacrificare i profitti a breve termine per la crescita a lungo termine, gli investitori "tradizionali" scappano. Ed è esattamente quello che è successo in passato ad aziende che oggi dominano il mondo.

Caso 1: Uber Dopo l'entusiasmo iniziale della quotazione, Uber è crollata. Perché? Perché il management scelse di puntare non sulla monetizzazione, ma sull'espansione della base utenti e sulla conquista del mercato. Guardate il grafico di Uber oggi.

Fonte: Yahoo Finance

Fonte: Yahoo Finance

Caso 2: Netflix Questo è l'esempio più calzante. Dopo la quotazione e un primo periodo di entusiasmo, Netflix annunciò un cambio di strategia, puntando tutto sulla crescita degli utenti e sullo streaming, a scapito dei profitti immediati (che allora venivano dai DVD). Il titolo crollò verticalmente. Gli analisti dell'epoca scrivevano che il business model di Netflix era rotto, che la concorrenza l'avrebbe distrutta.

Fonte: Yahoo Finance

Fonte: Yahoo Finance

Quegli analisti erano gli stessi che oggi si lamentano di aver perso il treno.

Duolingo oggi si trova esattamente in quella stessa situazione. Con una differenza fondamentale: mentre Netflix in quel periodo perdeva un sacco di soldi, Duolingo è già profittevole. Questo mi fa credere che il potenziale di crescita possa essere persino superiore.

La psicologia del mercato: perché la "folla" sta vendendo

Rileggere Psicologia delle Folle di Le Bon in questi giorni è illuminante. Stiamo assistendo a un classico caso di contagio emotivo.

-

Perdita del pensiero critico: La folla non analizza i fondamentali (i numeri pazzeschi di Duolingo), ma reagisce a narrazioni semplificate ("ChatGPT la ucciderà").

-

Bias B2C vs. B2B: In questo momento, il mercato è innamorato delle aziende B2B (Business-to-Business) e B2G (Business-to-Government), come Palantir, che vendono ad altre aziende o governi. Le aziende B2C (Business-to-Customer) come Duolingo, che vendono ai consumatori finali, vengono snobbate. Questo crea un'enorme opportunità di acquisto su aziende sane ma temporaneamente fuori moda (altri esempi: Chipotle, Zoetis).

-

Comportamento gregge: Quando tutti vendono perché il prezzo scende (Panic Selling), il trader razionale mantiene la lucidità e compra.

La mia strategia operativa: cosa ho fatto (e perché ci credo)

Non sono uscito subito con un'analisi perché ho voluto prendermi del tempo per ragionare. Ma dopo aver analizzato i dati, ascoltato il CEO, studiato i precedenti storici e osservato la psicologia del mercato, la mia convinzione è diventata di granito. Per questo, vi spiego cosa ho fatto nel mio portafoglio.

Ho letteralmente liquidato quasi tutte le mie altre posizioni e ho caricato massicciamente la mia esposizione su Duolingo. Ho sfruttato il panico per comprare a sconto un'azienda eccezionale.

Mentre il mercato vede un'azienda in difficoltà minacciata dai colossi, io vedo:

-

Un management con una visione chiara e a lungo termine.

-

Un prodotto gamificato che crea dipendenza e ha un potenziale di mercato (TAM) enorme.

-

Metriche di crescita "mostruose" e già profittevoli.

-

Un'opportunità di acquisto identica a quella che si presentò su Netflix anni fa.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Conclusione: azionisti o speculatori?

Il crollo di Duolingo è il caso perfetto per capire se vogliamo essere azionisti di un'azienda o speculatori sul suo movimento di prezzo.

Io ho scelto di essere azionista. Credo così tanto nel potenziale di questa azienda che sono disposto a tenermela in portafoglio a lungo, ignorando la volatilità di breve termine. Sono convinto che tra qualche anno, guardando il grafico di Duolingo, questo crollo non sarà nemmeno più visibile, tanto il prezzo sarà salito.

Oggi Duolingo è nel Russell 2000. Io scommetto che tra 10 anni sarà una delle protagoniste dell'S&P 500. E ho investito di conseguenza.

Puoi provare il Forecaster e scoprire tutte le sue potenzialità, AI inclusa, gratis per 7 giorni cliccando QUI