Meta Platforms pubblicherà i risultati del secondo trimestre 2025 questa sera, dopo la chiusura di Wall Street, con aspettative molto elevate da parte di analisti e investitori. Il consensus stima ricavi a 44,7 miliardi di dollari (+15% su base annua) e un utile per azione (EPS) a 5,86 dollari, in crescita del 14% rispetto allo stesso periodo del 2024. Vediamo tutti i dettagli e la possibile strategia operativa.

Trimestrale Meta: pubblicità e AI al centro della crescita

Gli analisti concordano: il motore pubblicitario di Meta resta la chiave per sostenere i margini e centrare l’obiettivo di oltre 44 miliardi di dollari in vendite pubblicitarie. La crescita delle impression pubblicitarie è attesa intorno al 5%-6%, mentre il prezzo per annuncio dovrebbe salire del 9%-10% anno su anno.

Nel frattempo, l’IA è diventata sempre più centrale nella strategia dell’azienda. I progressi nell’AI advertising e nei nuovi modelli (come Llama 4) potrebbero rafforzare la competitività di Meta rispetto a rivali come Google, Microsoft, TikTok e Pinterest. Tuttavia, Oppenheimer segnala che alcuni modelli AI di Meta (“Scout” e “Maverick”) sarebbero ancora indietro rispetto ai concorrenti.

Meta, il nodo dei costi: Capex e assunzioni sotto la lente

Uno dei principali punti di attenzione è la spesa in conto capitale (CapEx), attualmente prevista tra 64 e 72 miliardi di dollari per il 2025, in aumento rispetto alla precedente guidance. Le assunzioni aggressive nel settore AI - con pacchetti milionari per ingegneri e ricercatori - stanno spingendo verso l’alto i costi operativi. Secondo Citizens, i CapEx del 2026 potrebbero arrivare addirittura a 91 miliardi di dollari.

Per rassicurare il mercato, il colosso guidato da Mark Zuckerberg dovrà mostrare disciplina nella spesa o evidenziare tagli compensativi ai costi operativi, così da proteggere la generazione di free cash flow. Secondo gli analisti di Needham, la produttività di Meta resta tra le più alte nel panorama tech, ma i rischi sui margini non sono trascurabili.

Azioni Meta Platforms: analisi tecnica e strategie operative

Le azioni Meta Platforms rimangono all’interno della fase discendente in atto da fine giugno, che ha portato i prezzi dal top in area 747 dollari agli attuali 700 dollari. Con il ribasso registrato ieri, le quotazioni si sono avvicinate al supporto statico a 691,75 dollari, livello dal quale segnali di forza potrebbero essere sfruttati per l’implementazione di strategie long.

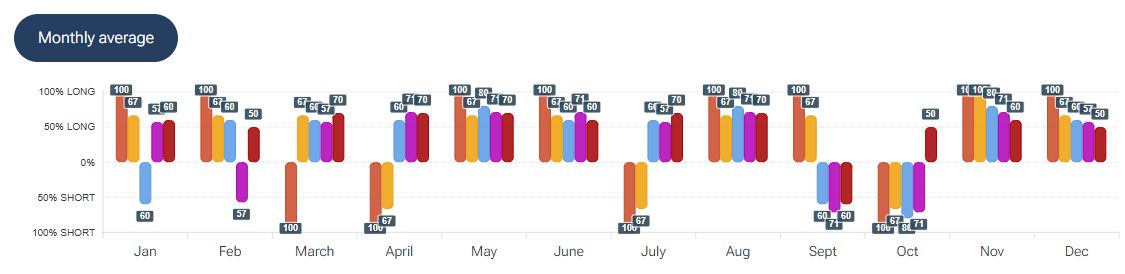

Per quanto riguarda la stagionalità - analizzata con la piattaforma Forecaster - gli archi temporali selezionati mostrano una potenziale fase di rialzo fino all’inizio di settembre, seguita da una possibile fase discendente che potrebbe estendersi fino a metà ottobre, prima di un eventuale rimbalzo.

A livello operativo quindi, si potrebbero valutare strategie long in caso di segnali di inversione presso il supporto in area 692 dollari. Il primo obiettivo di profitto potrebbe essere posto in area 725 dollari, mentre un target più ambizioso in prossimità dei massimi a 741 dollari.

DISCLAIMER

Investire.biz non offre servizi finanziari, regolamentati o di investimento. Le informazioni presenti sul sito non devono essere considerate consigli di investimento personalizzati e sono disseminate sul sito e accessibili al pubblico in generale. Tutti i link e i banner sui siti web della società puntano verso società finanziarie, fornitori di servizi di investimento o banche regolamentate in Europa. Si prega di leggere Dichiarazione di non responsabilità, Informativa sui rischi, Informativa sul trattamento dei dati personali e Termini e condizioni prima di utilizzare questo sito Web. Qui è invece possibile trovare le informazioni sul produttore dell'analisi.