Nelle ultime settimane ho scelto di spostare parte dei miei investimenti precedenti su Duolingo, per concentrare la mia attenzione su un titolo che considero strategico per il lungo periodo. Nonostante i recenti ribassi, dovuti a fattori esterni legati a colossi come Apple, Google e OpenAI, ritengo che ci sia un’occasione di mercato da non sottovalutare.

L’azienda e l’andamento del titolo Duolingo

Duolingo è una società tecnologica che ha rivoluzionato l’apprendimento linguistico con una piattaforma "gamificata" e un’app accessibile a milioni di utenti nel mondo. Dopo aver raggiunto massimi intorno ai 530 dollari per azione, il titolo è crollato a più riprese fino all’area dei 285 dollari, suscitando timori tra gli investitori.

Il calo non è derivato da un indebolimento del modello di business, ma da una serie di eventi che hanno inciso sulla percezione del mercato. La prima scossa è arrivata da OpenAI, che ha mostrato ChatGPT-5 capace di generare un piccolo gioco per l’apprendimento linguistico. Poi è stato il turno di Apple, che ha presentato le nuove AirPods Pro 3 con funzioni di traduzione simultanea. Infine, Google ha introdotto uno strumento di doppiaggio automatico nelle chiamate su Meet.

Ogni volta, gli annunci hanno innescato vendite massicce sul titolo Duolingo, come se fossero minacce dirette e immediate al core business dell’azienda. Ma lo sono davvero?

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Perché i timori sono eccessivi

Analizzando più a fondo la questione, queste reazioni appaiono esagerate. Un servizio di apprendimento linguistico non può essere sostituito da un traduttore simultaneo o da un giochino creato con l’intelligenza artificiale.

L’esempio di Spotify è calzante: potremmo ascoltare musica gratis in molti modi, ma milioni di utenti continuano a pagare per la comodità, l’interfaccia intuitiva e l’esperienza personalizzata. Lo stesso vale per Duolingo: pochi si metterebbero davvero a costruire manualmente un gioco didattico con ChatGPT, sia perché richiede competenze non alla portata di tutti, sia perché economicamente non avrebbe senso (un abbonamento premium a ChatGPT costa molto di più di Duolingo).

Lo stesso discorso vale per la traduzione simultanea di Apple o per gli strumenti automatici di Google. Tradurre non equivale a imparare una lingua. Chi desidera acquisire competenze linguistiche continuerà a rivolgersi a una piattaforma pensata per l’apprendimento, con percorsi progressivi, esercizi e un approccio gamificato. Le due esperienze sono complementari, non sostitutive.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Solidità finanziaria e prospettive di crescita

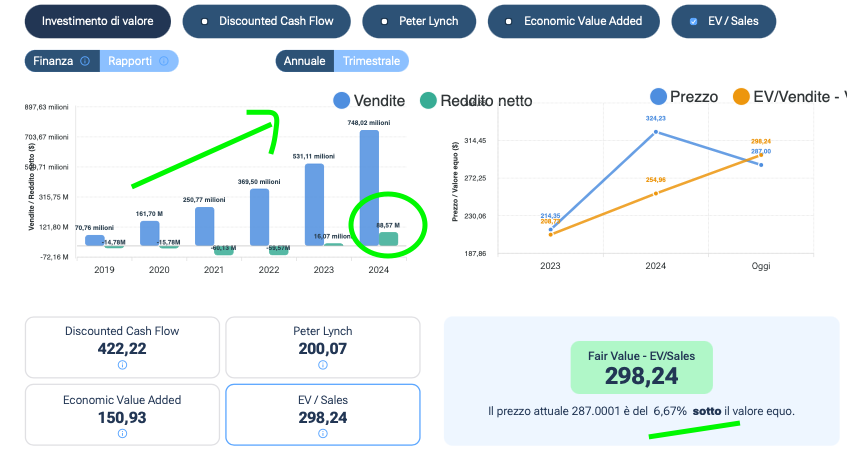

Guardando ai fondamentali, Duolingo mostra un quadro molto diverso da quello dipinto dai ribassi in Borsa. Il fatturato cresce trimestre dopo trimestre, e lo stesso vale per l’utile netto. Il margine lordo, pur in lieve contrazione (dal 72,9% al 71%), rimane straordinariamente elevato: su 100 dollari di ricavi, ben 71 restano margine lordo. Vi sembra una cosa da azienda qualunque?

Anche i metodi di valutazione, come l’Enterprise Value/Sales, indicano che il titolo appare persino sottovalutato rispetto al suo potenziale. L’azienda investe in maniera significativa in ricerca e sviluppo, segnale importante di un management che crede nel futuro e vuole consolidare il proprio vantaggio competitivo.

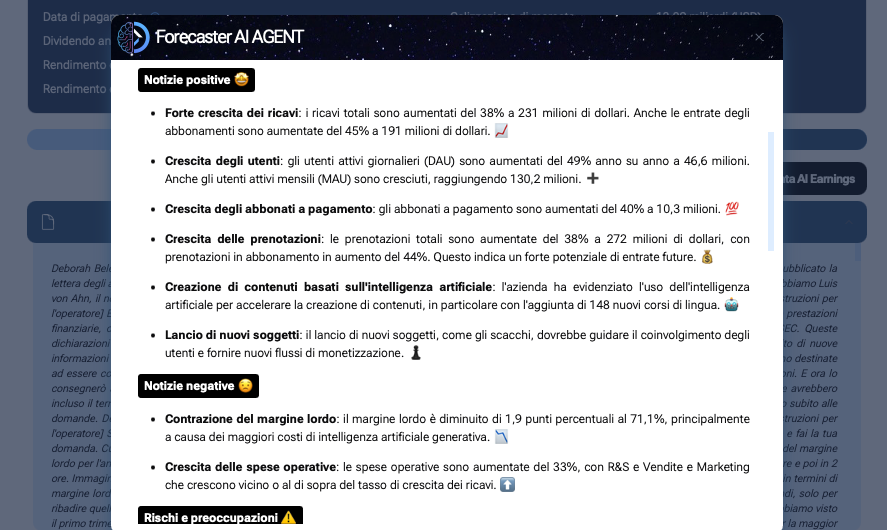

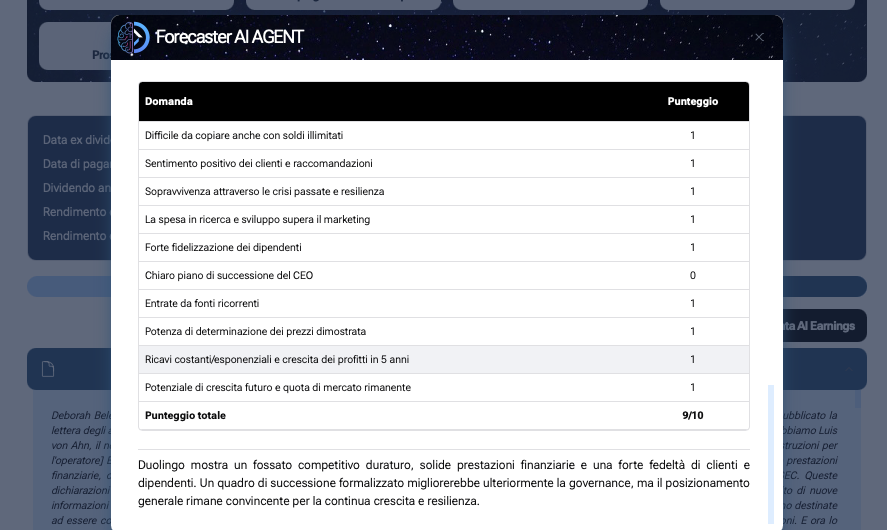

Secondo le analisi qualitative fatte dall'AI Agent del Forecaster, Duolingo raggiunge uno score di 9 su 10, con ampie possibilità di crescita in nuovi mercati e un modello scalabile. Le uniche criticità riguardano la successione del CEO e alcune cause legali minori, che appaiono più come iniziative speculative che reali minacce.

Fonte: AI Agent su Forecaster.biz

Fonte: AI Agent su Forecaster.biz

Fonte: AI Agent su Forecaster.biz

Fonte: AI Agent su Forecaster.biz

La mia strategia su Duolingo

In questo contesto, ho deciso di accumulare progressivamente azioni Duolingo. La mia esposizione attuale è paragonabile a quella che ho su Nvidia, a testimonianza di quanto creda nel titolo.

Il pessimismo degli ultimi mesi, legato agli annunci di strumenti AI e traduttori automatici, ha creato secondo me un’opportunità che voglio cogliere. Inoltre i volumi in aumento e le divergenze positive sugli indicatori tecnici, che trovate nella pagina Overbought/Oversold del Forecaster, mostrano che diversi investitori stanno già approfittando di questo momento per entrare.

Attendo con interesse la prossima trimestrale: sarà il vero banco di prova per capire se l’avanzata dell’AI ha davvero sottratto utenti alla piattaforma. Ma i dati finora disponibili raccontano una storia diversa: crescita solida, investimenti consistenti, prospettive positive.

Fonte: Forecaster.biz

Fonte: Forecaster.biz

Conclusione

Duolingo sta attraversando una fase di forte volatilità, spinta più dal panico che dalla realtà dei numeri. Gli annunci di Apple, Google e OpenAI hanno colpito la fiducia del mercato, ma non hanno scalfito il cuore del business.

Chi vuole imparare una lingua continuerà a rivolgersi a una piattaforma pensata per questo scopo, e Duolingo oggi si trova con fondamentali solidi, margini elevati e un management orientato all’innovazione.

Per me, tutto questo rappresenta una vera opportunità di investimento di lungo termine, in un momento in cui il mercato sembra guardare più alle paure che al reale valore dell’azienda.

Puoi provare il Forecaster e scoprire tutte le sue potenzialità, AI inclusa, gratis per 7 giorni cliccando QUI