In costante ripresa dopo la pandemia ed avvantaggiato dal calo dell’inflazione, il settore aereo è in grado di offrire interessanti opportunità agli investitori. In particolare, Atul Maheswari, analista di UBS, è particolarmente ottimista sul comparto: “il fattore chiave che guida la nostra inclinazione positiva è la possibilità che le pressioni sui costi si moderino e che i margini inizino a salire verso la fine del 2024 e nel 2025".

In particolare, sono tre gli elementi che l’esperto tiene considerazione:

- forte generazione di cassa e bilancio solido o in miglioramento;

- margine in potenziale miglioramento nel breve termine;

- esposizione ai viaggi d'affari;

- forte fidelizzazione dei clienti e vantaggi economici attraenti del programma fedeltà.

Alaska Air Group: la recente sottoperformance crea un punto di ingresso

Il primo titolo presente nella lista dell’esperto di UBS è Alaska Air. A livello contabile, nel quarto trimestre, il fatturato della società è stato pari a 2,55 miliardi di dollari, leggermente al di sopra delle previsioni (il dato 2023 ha segnato un nuovo record a 10,4 miliardi di dollari), mentre l’utile per azione ha battuto le stime attestandosi a 30 centesimi.

Recentemente di questa compagnia si è sentito parlare per lo scoppio di un portellone su un Boeing 737 MAX 9 dopo il decollo da Portland mentre a dicembre la società ha annunciato di aver acquisito Hawaiian Airlines per 1,9 miliardi di dollari. "Crediamo che la sottoperformance del -15% di ALK rispetto al JETS ETF dopo l'annuncio dell'accordo - rileva Maheswari - abbia creato un buon punto di ingresso".

“Alaska è una delle compagnie aeree statunitensi meglio gestite, con margini vicini ai leader del settore e un bilancio solido. Riteniamo che ALK possa trarre vantaggio da numerosi fattori positivi del settore nei prossimi 12-18 mesi, tra cui il miglioramento dei ricavi per miglio di posti disponibili (RASM), la moderazione delle pressioni sui costi e l’accelerazione dei viaggi di lavoro. Inoltre, la sua esposizione sulla costa occidentale con hub in SEA/SFO/LAX (Seattle, San Francisco, Los Angeles, ndr) la rende particolarmente ben posizionata per partecipare a un aumento della domanda in quella regione”.

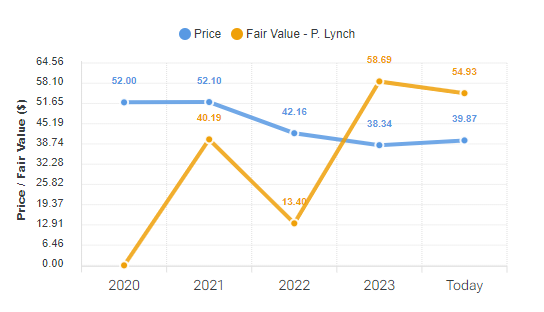

Prezzo e Fair Value azioni Alaska Air Group. Fonte: Forecaster.biz

Prezzo e Fair Value azioni Alaska Air Group. Fonte: Forecaster.biz

Maheswari assegna alle azioni Alaska Air Group un rating “buy” con obiettivo di prezzo a 54 dollari che implica un potenziale rialzo in un anno di oltre il 35% (rispetto alla chiusura del 26 marzo). Sul titolo ALK il “Fair Value” assegnato dalla piattaforma Forecaster.biz si attesta a 54,93 dollari, quasi 38 punti percentuali al di sopra dei livelli attuali.

Delta Airlines: fatturato record nel 2023

Il secondo titolo della lista di UBS è Delta Airlines, uno dei più grandi vettori “legacy” del settore, nonché un componente dell’indice S&P 500. Con sede centrale ad Atlanta, Delta è tra le prime cinque maggiori compagnie aeree statunitensi, sia in termini di passeggeri trasportati, destinazioni servite, voli giornalieri o dimensioni della flotta.

Anche nel caso di Delta, il 2023 è stato l’anno del fatturato da record, salito a 58 miliardi di dollari, con il reddito operativo che, a 5,5 miliardi, ha quasi doppiato il 2022. "Siamo ottimisti su DAL poiché vediamo un potenziale rialzo dei margini per gli anni fiscali ‘24 e ‘25. [...] La nostra stima del margine ante imposte per l'anno fiscale 2024 è del 9,9%, in aumento di circa 30 punti su base annua, rispetto al 9,5%, mentre la stima del margine per l'anno fiscale 2025 è del 10,9%, dal 10,6%. Riteniamo che la crescita dei ricavi per miglio di posti disponibili di DAL sorprenderà positivamente il mercato nel secondo semestre 2024 [...]. Questo, unito alle nostre aspettative per una significativa moderazione delle pressioni sui costi nel '25 derivante da una migliore produttività dei dipendenti, minori spese di manutenzione e rallentamento dell'aumento salariale pilota al circa 4%, dal circa 7% nel '24, dovrebbe portare a un'accelerazione nei margini di DAL nell’esercizio 2025”.

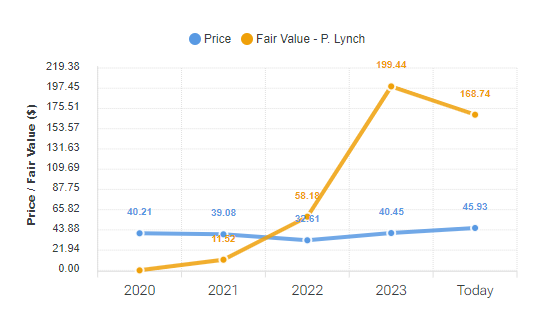

Prezzo e Fair Value azioni Delta Airlines. Fonte: Forecaster.biz

Prezzo e Fair Value azioni Delta Airlines. Fonte: Forecaster.biz

Maheswari consiglia di acquistare le azioni Delta Airlines con un prezzo obiettivo a 59 dollari, per un rialzo potenziale del 28,45%. In questo caso il Fair Value è di 168,74 dollari, oltre tre volte e mezza la quotazione di Delta.

American Airlines: attesa accelerazione degli utili nei prossimi 2-3 anni

A completare il quadro ci pensa un altro colosso del calibro di American Airlines che, come nel caso di Delta, è nelle prime posizioni tra i grandi vettori statunitensi in termini di dimensioni della flotta, entrate annuali e numero di passeggeri trasportati. American Airlines, con i suoi vettori partner regionali, offre ai passeggeri quasi 6.700 voli giornalieri, verso circa 350 destinazioni in oltre 50 paesi in tutto il mondo. Ad inizio marzo American Airlines ha annunciato un importante piano di acquisto da 260 nuovi aeromobili, principalmente da Airbus ed Embraer. Come nei precedenti, anche in questo caso il 2023 ha visto il fatturato salire a livelli mai visti a 53 miliardi di dollari.

In particolare, nel Q4, i ricavi trimestrali si sono mossi in linea con le stime mentre gli utili hanno battuto le previsioni. “Ci aspettiamo che AAL registri sia una forte generazione di flusso di cassa che un'accelerazione dei profitti nei prossimi 2-3 anni, sbloccando un valore azionario più elevato man mano che il debito netto si abbassa ed il bilancio viene alleggerito del peso del debito”.

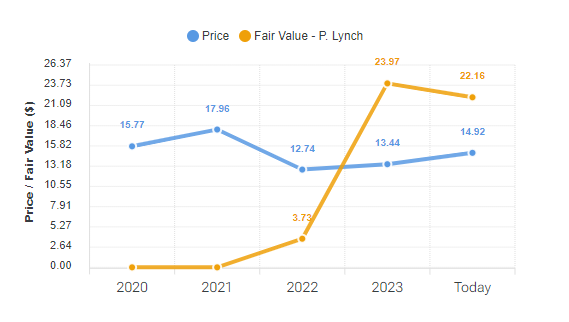

Prezzo e Fair Value azioni American Airlines. Fonte: Forecaster.biz

Prezzo e Fair Value azioni American Airlines. Fonte: Forecaster.biz

Con raccomandazione “buy”, alle azioni American Airlines è assegnato un prezzo obiettivo di 19 dollari (upside del 37%). La piattaforma Forecaster calcola per il titolo AAL un Fair Value di 22,16 dollari (+48,5%).