Con l’avvicinarsi del terzo trimestre 2025, la bussola degli analisti di Wall Street torna a orientarsi con rinnovato ottimismo. Lo rivela un’analisi pubblicata da John Butters, Vice President di FactSet, che ha passato al setaccio oltre 12.000 rating assegnati ai titoli dell’S&P 500. Il quadro che emerge è quello di una fiducia in crescita, pur se ancora selettiva e focalizzata su alcuni settori specifici.

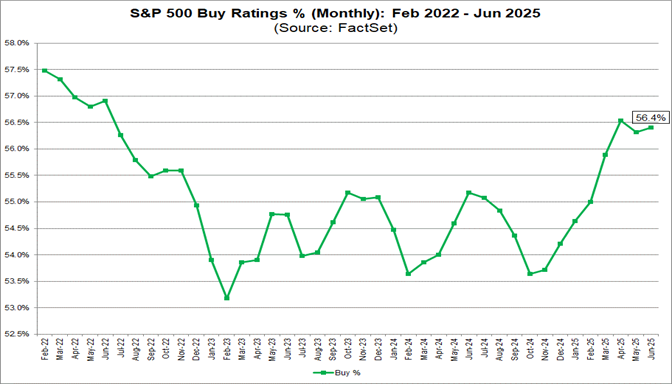

A livello aggregato, il 56,4% dei rating complessivi è composto da giudizi di acquisto (Buy), un dato in risalita rispetto al minimo toccato a fine ottobre 2024 (53,6%) e superiore alla media quinquennale del 55,1%. “Se il dato di giugno dovesse confermarsi a questi livelli, rappresenterebbe il secondo più alto degli ultimi tre anni, dopo il picco del giugno 2022 (56,9%)”, sottolinea Butters.

S&P 500: La mappa settoriale dell’ottimismo

Tre comparti guidano la classifica dell’ottimismo degli analisti:

- Energia: 68% di rating Buy

- Servizi di comunicazione: 64%

- Tecnologia dell’informazione (IT): 64%

Nel caso del settore energetico, la fiducia è probabilmente alimentata da un contesto geopolitico ancora instabile e dalla crescente disciplina finanziaria delle major del comparto. Per IT e comunicazioni, invece, l’ottimismo riflette l’effetto trascinante delle grandi capitalizzazioni come Amazon e Microsoft, entrambe presenti nella classifica delle dieci aziende con più Buy rating dell’intero S&P 500.

Percentuale Buy, Hold e Sell tra i settori dello S&P 500. Fonte: insight.factset.com

Percentuale Buy, Hold e Sell tra i settori dello S&P 500. Fonte: insight.factset.com

Al contrario, il settore Consumer Staples si conferma il fanalino di coda del sentiment, con solo il 40% di giudizi Buy e il primato di rating Hold (53%). “Gli analisti sono chiaramente meno propensi a scommettere su comparti difensivi in una fase di stabilizzazione macroeconomica”, osserva Butters. Anche il settore Utilities condivide con i beni di consumo la maglia nera nei giudizi di vendita (Sell), entrambi al 7%.

Le aziende che convincono (e quelle che deludono)

Spiccano due nomi familiari tra i preferiti dagli analisti: Amazon e Microsoft. Entrambe fanno parte del gruppo delle cosiddette “Magnificent 7”, le sette big tech che hanno guidato l’ultima fase rialzista del mercato USA. La loro presenza ai vertici della classifica dei Buy rating riflette sia solidi fondamentali, sia l’appeal strategico in un contesto in cui intelligenza artificiale, cloud e servizi digitali rimangono trend strutturali.

Percentuale Buy e Sell tra le società dello S&P 500. Fonte: insight.factset.com

Percentuale Buy e Sell tra le società dello S&P 500. Fonte: insight.factset.com

L’indagine di Butters evidenzia anche le dieci società con le più alte percentuali di rating Sell (con almeno tre giudizi emessi). Si tratta in prevalenza di aziende appartenenti a settori a bassa crescita, con margini sotto pressione o esposizioni cicliche non compensate da una chiara traiettoria di espansione.

Cosa ci dice davvero questo report

Il fatto che il dato sui Buy sia in crescita e vicino ai massimi post-2022 è un segnale da non sottovalutare. In particolare, l’allineamento tra settori ciclici (come energia e tech) e le preferenze degli analisti potrebbe indicare un posizionamento più aggressivo, in vista di una seconda metà dell’anno potenzialmente favorevole per gli asset a rischio.

Percentuale dei Buy sui rating complessivi. Fonte: insight.factset.com

Percentuale dei Buy sui rating complessivi. Fonte: insight.factset.com

Non va però trascurato il rovescio della medaglia. L’area dei rating Hold e Sell, seppur minoritaria, si concentra ancora su settori ad alto dividendo o a bassa volatilità. Questo potrebbe suggerire che, nonostante il crescente ottimismo, una parte del mercato continua a mantenere un approccio prudente, in attesa di segnali macro più chiari o della tanto attesa inversione dei tassi da parte della Federal Reserve.