Se ne sentono di promesse finanziarie, trite e ritrite, discorsi teorici che non portano a nulla di concreto. Vuoi scoprire qualcosa di realmente utile? Mettiti comodo, prendi appunti e preparati a un vero e proprio salto di consapevolezza. Questa guida è strutturata come un corso intensivo che ti porterà a comprendere le logiche profonde del denaro, spiegandoti passo dopo passo come proteggere i tuoi risparmi e, soprattutto, come farli crescere in modo strategico. Analizzeremo le dinamiche economiche, smonteremo falsi miti su indici famosi e arriveremo a definire quale sia, dati alla mano, uno degli approcci più performanti oggi disponibili per il tuo piano di accumulo.

Perché investire? L'effetto del cubetto di ghiaccio al sole

La prima domanda da farsi prima di aprire qualsiasi piattaforma di trading è: qual è il vero motivo per cui dobbiamo investire? A parte la consapevolezza che i soldi non crescono sugli alberi, la risposta risiede in un nemico silenzioso ma inesorabile: la perdita del potere d'acquisto.

Il classico esempio del carrello della spesa è tanto semplice quanto illuminante. Venti anni fa, con 100 euro si riempiva un carrello fino all'orlo; oggi, con la stessa identica banconota, si acquista a malapena la metà dei prodotti. I 100 euro sono rimasti gli stessi, ma il loro valore reale è evaporato. Se guadagniamo e spendiamo subito, il problema non sussiste. Ma se decidiamo di risparmiare e tenere i soldi fermi sul conto corrente, stiamo letteralmente guardando un cubetto di ghiaccio che si scioglie al sole.

Fonte: Investire.biz

Fonte: Investire.biz

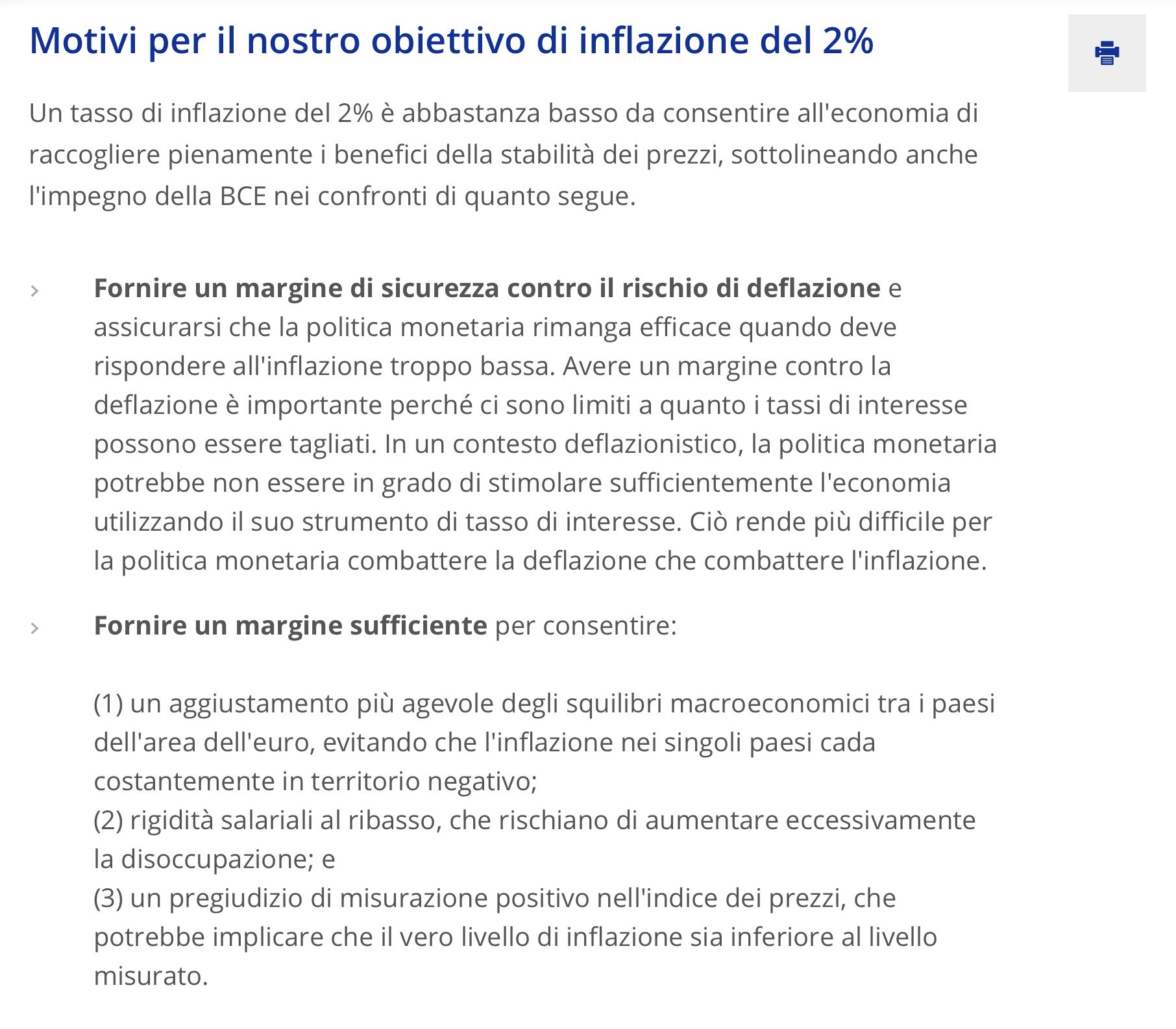

Questo fenomeno si chiama inflazione, ovvero l'aumento generalizzato del costo della vita. Non è un incidente di percorso, ma una regola precisa del nostro sistema economico. La Banca Centrale Europea (BCE), così come le altre banche centrali, ha un obiettivo dichiarato e trasparente: mantenere l'inflazione al 2% annuo. Perché proprio il 2%? Perché un'inflazione moderata incentiva i consumi. Se sai che un divano domani costerà di più, sei spinto a comprarlo oggi, facendo girare l'economia. Al contrario, la deflazione (il calo dei prezzi) porterebbe le persone a rimandare gli acquisti, bloccando di fatto il sistema. Il sistema è quindi progettato per far perdere valore ai tuoi soldi fermi del 2% ogni anno. Investire non è un vezzo, è l'unico modo per difendersi.

Fonte: ecb.europa.eu

Fonte: ecb.europa.eu

Il mercato azionario come rifugio per il lungo termine

Dove possiamo allocare i nostri capitali? Le opzioni sono infinite: conti deposito, titoli di stato, obbligazioni societarie (prestando soldi a colossi come ENI o Enel), immobili, orologi di lusso, arte o criptovalute. Tuttavia, se parliamo di orizzonti di lungo periodo, le azioni rimangono storicamente l'investimento più efficiente e redditizio.

Quando compri un'azione, diventi a tutti gli effetti comproprietario di un'azienda. Hai diritto di voto nelle assemblee e, se l'azienda decide di distribuirli, hai diritto a una parte degli utili sotto forma di dividendi. Il prezzo delle azioni, nel lungo termine, segue inevitabilmente gli utili: se un'azienda prospera (pensiamo all'incredibile crescita degli utili di Nvidia e al suo +22.000% in dieci anni), il valore delle sue azioni sale.

Ma c'è un fattore che rende le azioni imbattibili rispetto, ad esempio, al mattone: l'estrema liquidità. Un immobile può aumentare di valore, ma se hai un'emergenza e devi vendere, il prezzo lo farà il compratore che ha i contanti in quel momento, costringendoti a lunghe attese o a svendere. Le azioni, invece, possono essere liquidate con uno schiocco di dita al prezzo di mercato esatto.

Fonte: Investire.biz

Fonte: Investire.biz

Pensa a due nipoti che ereditano dalle rispettive nonne. Il nipote A trova in un cassetto 100 euro lasciati lì 20 anni fa; oggi ci paga a stento una cena. Il nipote B scopre che la sua nonna, 20 anni fa, aveva investito 100 euro in azioni Apple (la famosa "strana società di frutta" che rese ricco Forrest Gump nel film del '94). Oggi, quel capitale varrebbe centinaia di volte l'investimento iniziale.

L'illusione della diversificazione: perché l'MSCI World ti frena

Certo, Apple è una storia a lieto fine, ma molte singole aziende possono fallire. Per eliminare il rischio legato alla singola società, l'investitore intelligente utilizza gli indici azionari. Gli indici sono panieri dinamici di azioni che si aggiornano regolarmente, eliminando le aziende obsolete per far spazio alle nuove promesse. L'esempio più celebre è l'avvicendamento tra Blockbuster (finita in bancarotta) e Netflix, che ne ha preso il posto cavalcando il nuovo trend tecnologico proprio nello stesso periodo in cui le quotazioni di Blockbuster crollavano.

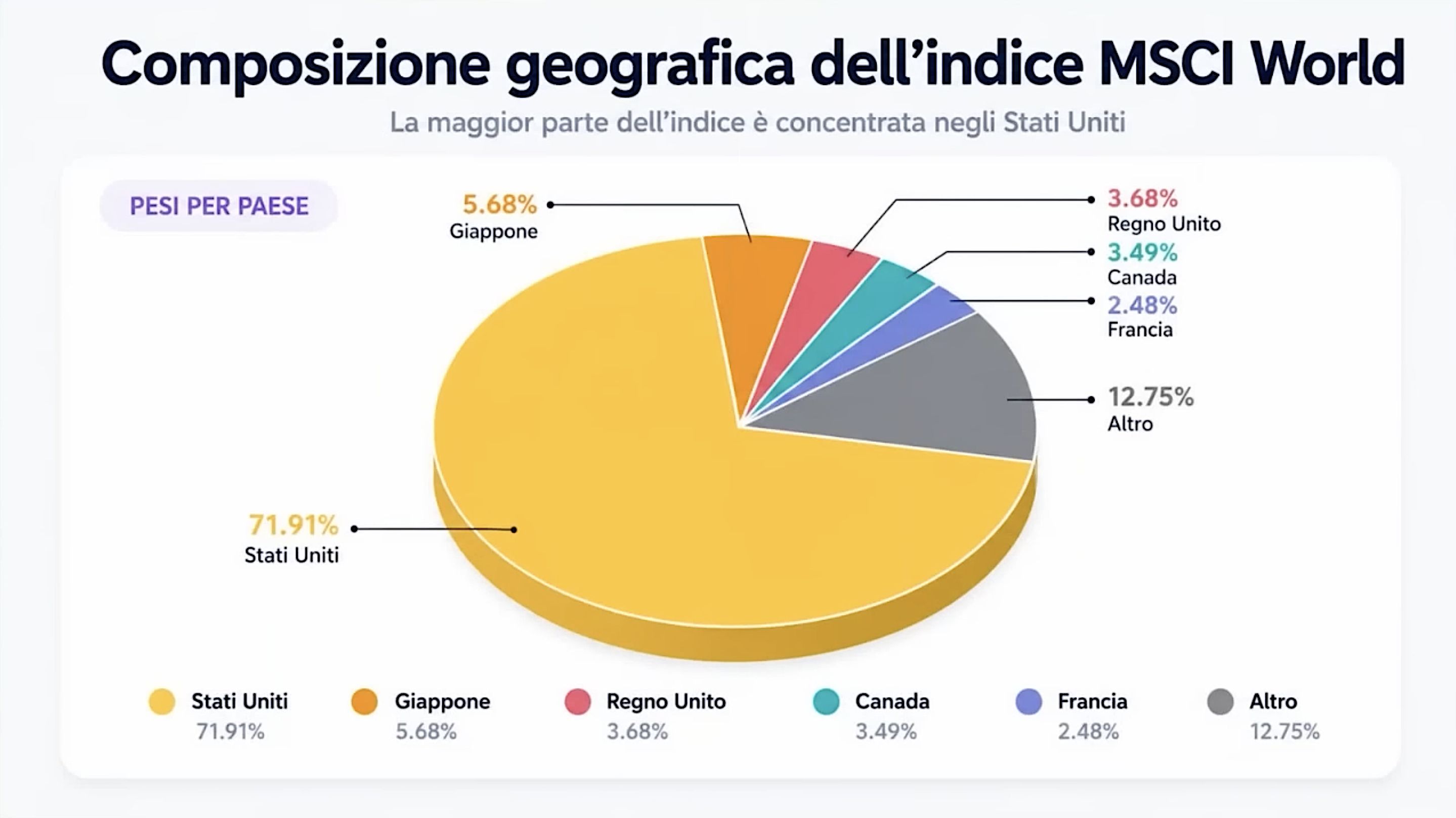

Il riflesso condizionato di moltissimi investitori, quando si parla di indici, è puntare sull'MSCI World, credendo di ottenere la massima diversificazione globale. Questa scelta nasconde però una forte inefficienza. Analizzando l'MSCI World, scopriamo che circa il 71% è investito negli Stati Uniti. Una grossa fetta (quasi il 13%) è spalmata su nazioni "periferiche" a livello finanziario, tra cui l'Italia, la Spagna o la Svezia. Questi mercati non avranno mai le performance degli USA. Perché? Perché i capitali veri si trovano in America.

Le migliori aziende globali, che abbiano sede in Germania (come Birkenstock), Svezia (Spotify), Svizzera (On) o Regno Unito (ARM), scelgono di quotarsi a New York (NYSE o Nasdaq) per godere di maggiore liquidità e visibilità mondiale.

Puntare sull'MSCI World significa zavorrare i propri rendimenti con mercati lenti. Non a caso, negli ultimi 10 anni, mentre l'MSCI World ha generato un rispettabile +191%, l'indice americano S&P 500 ha staccato un sonoro +263%.

Fonte: Investire.biz

Fonte: Investire.biz

Oltre l'S&P 500: la potenza della strategia momentum

Se l'MSCI World è superato dall'S&P 500, c'è un problema intrinseco anche nell'S&P 500: è un indice pesato per capitalizzazione. Questo significa che i titoli più grandi occupano lo spazio maggiore (le prime 10 aziende dominano letteralmente l'indice, sbilanciandolo verso la tecnologia). Quando colossi come Microsoft rallentano o perdono terreno, trascinano giù l'intero paniere, anche se decine di aziende più piccole al suo interno stanno registrando performance stellari (con rialzi del +200% o +400% nello stesso semestre).

Esiste una soluzione superiore? Assolutamente sì, ed è la strategia momentum. Invece di allocare più soldi sulle aziende solo perché sono le più grandi, l'indice Solactive US Momentum 500 investe sistematicamente nelle aziende che stanno crescendo di più a livello di prezzo, aggiornando le posizioni ogni 6 mesi. Non guarda i bilanci, non si affeziona ai colossi storici; segue in maniera passiva, algoritmica e spietata la forza del trend.

I risultati di questo approccio matematico sono sbalorditivi. Applicando la strategia momentum allo stesso bacino di azioni americane, il rendimento degli ultimi 10 anni schizza al +447%, doppiando le performance dell'MSCI World e stracciando quelle dell'S&P 500 tradizionale. La volatilità (o massimo drawdown) rimane invece incredibilmente simile a quella dell'S&P 500 (intorno al -53% per il momentum contro il -55% dell'S&P). Accetti un rischio quasi identico per un rendimento potenziale disarmante.

Strumenti a confronto: certificati vs ETF e l'efficienza fiscale

Per investire in questa specifica strategia, attualmente lo strumento più efficiente sul mercato italiano è un certificato di tipo "Tracker" (come il Vontobel legato all'indice Solactive US Momentum 500), facilmente acquistabile sul mercato Sedex tramite qualsiasi broker (es. Fineco) tramite il suo codice ISIN. Non farti spaventare dalla parola "certificato": si tratta di un tracker puro, senza barriere o strane opzioni, che replica semplicemente e passivamente l'indice.

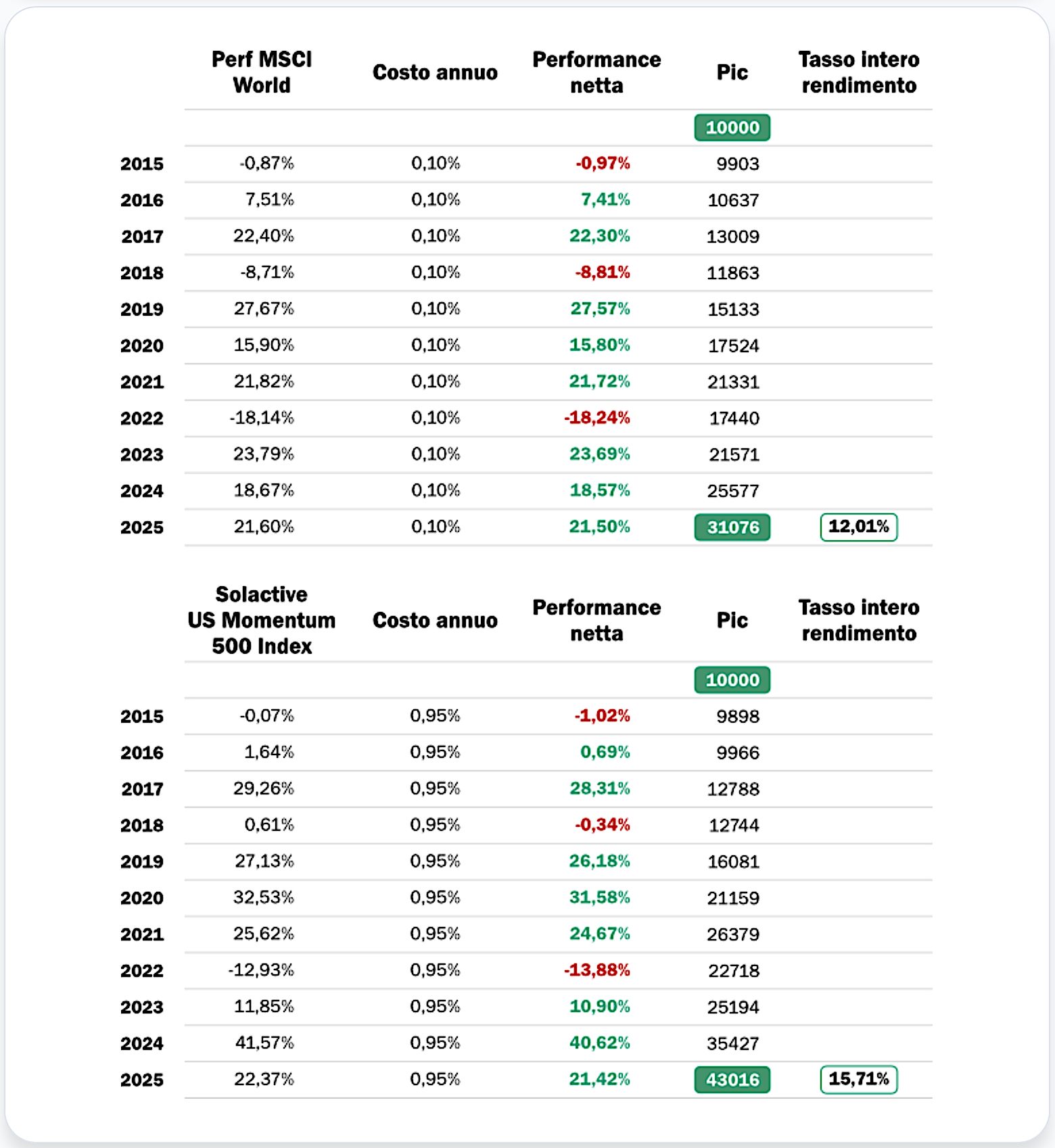

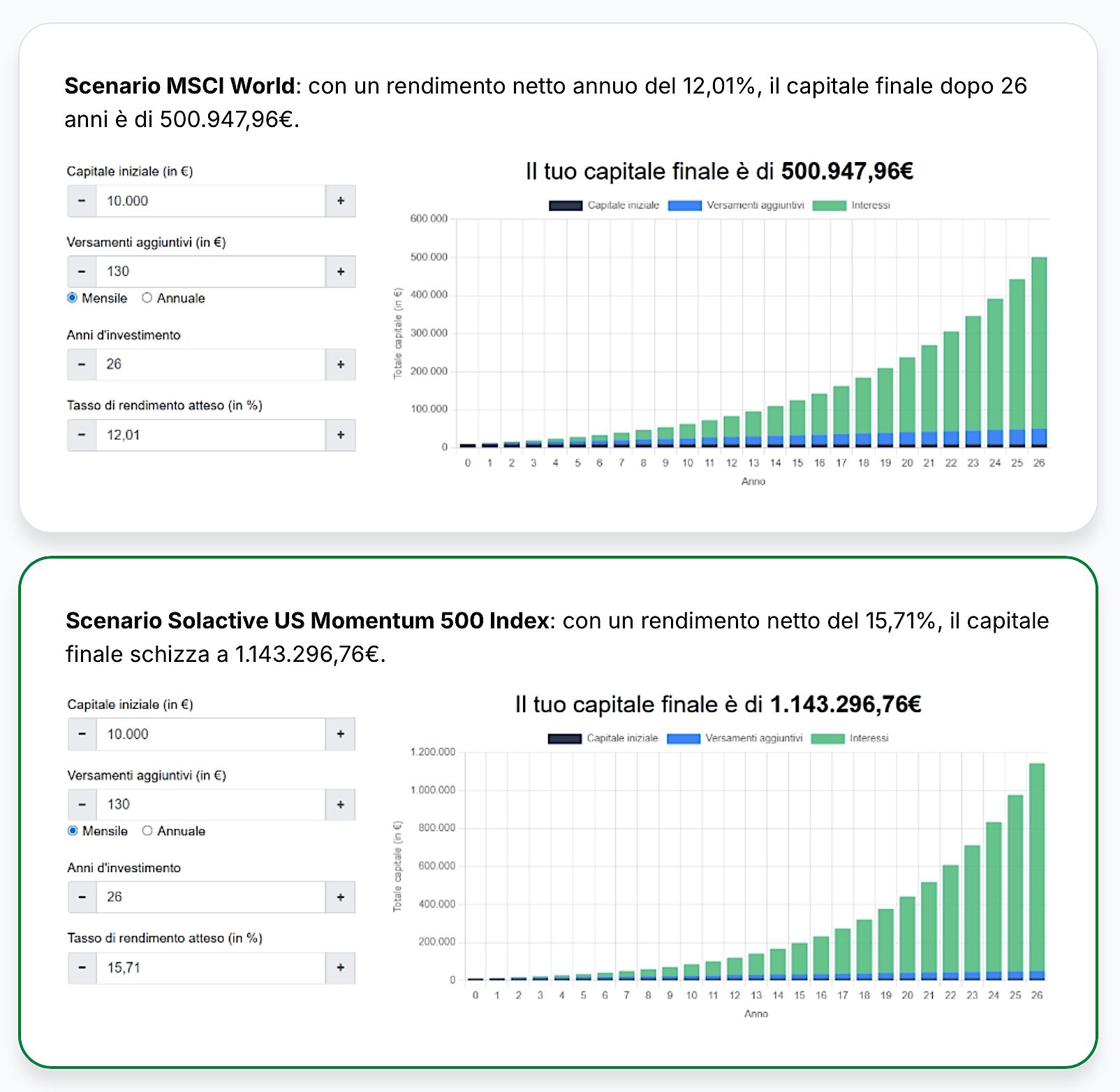

Molti investitori si bloccano davanti ai costi: un classico ETF sull'MSCI World costa circa lo 0,10% annuo, mentre questo certificato costa lo 0,95%. Tuttavia, i conti si fanno alla fine. Negli ultimi 10 anni, al netto dei costi di gestione, la media annua dell'MSCI World è stata del 12,01%, mentre la strategia Momentum ha restituito un eclatante 15,71% netto.

Fonte: pianodaccumulo.com

Fonte: pianodaccumulo.com

Inoltre, i certificati offrono un vantaggio fiscale monumentale rispetto agli ETF: permettono la compensazione immediata delle minusvalenze. Se in passato hai accumulato perdite sul tuo zainetto fiscale, i profitti generati da questo certificato (essendo "redditi diversi" e non "redditi da capitale" come gli ETF) andranno ad azzerare le tue perdite pregresse, permettendoti di incassare i guadagni esentasse fino a compensazione avvenuta.

Le regole d'oro del Piano di Accumulo (PAC) e del PIC

Come si mette in pratica tutto questo? La strategia migliore per chi lavora e percepisce uno stipendio è il Piano di Accumulo del Capitale (PAC). Consiste nell'investire una somma fissa a intervalli regolari (solitamente una volta al mese), disinnescando l'emotività. Se il mercato sale, il tuo patrimonio cresce. Se il mercato scende, stai accumulando quote a prezzi di saldo. Nel lungo periodo, il PAC media il prezzo d'acquisto e sfrutta l'interesse composto (quando i guadagni generano a loro volta altri guadagni in modo esponenziale).

-

Quanto investire? La regola d'oro è destinare il 10% del proprio stipendio netto. Guadagni 2.000 euro? Il tuo PAC ideale è di 200 euro al mese.

-

Quando iniziare? Oggi. L'alleato più prezioso negli investimenti è il tempo.

-

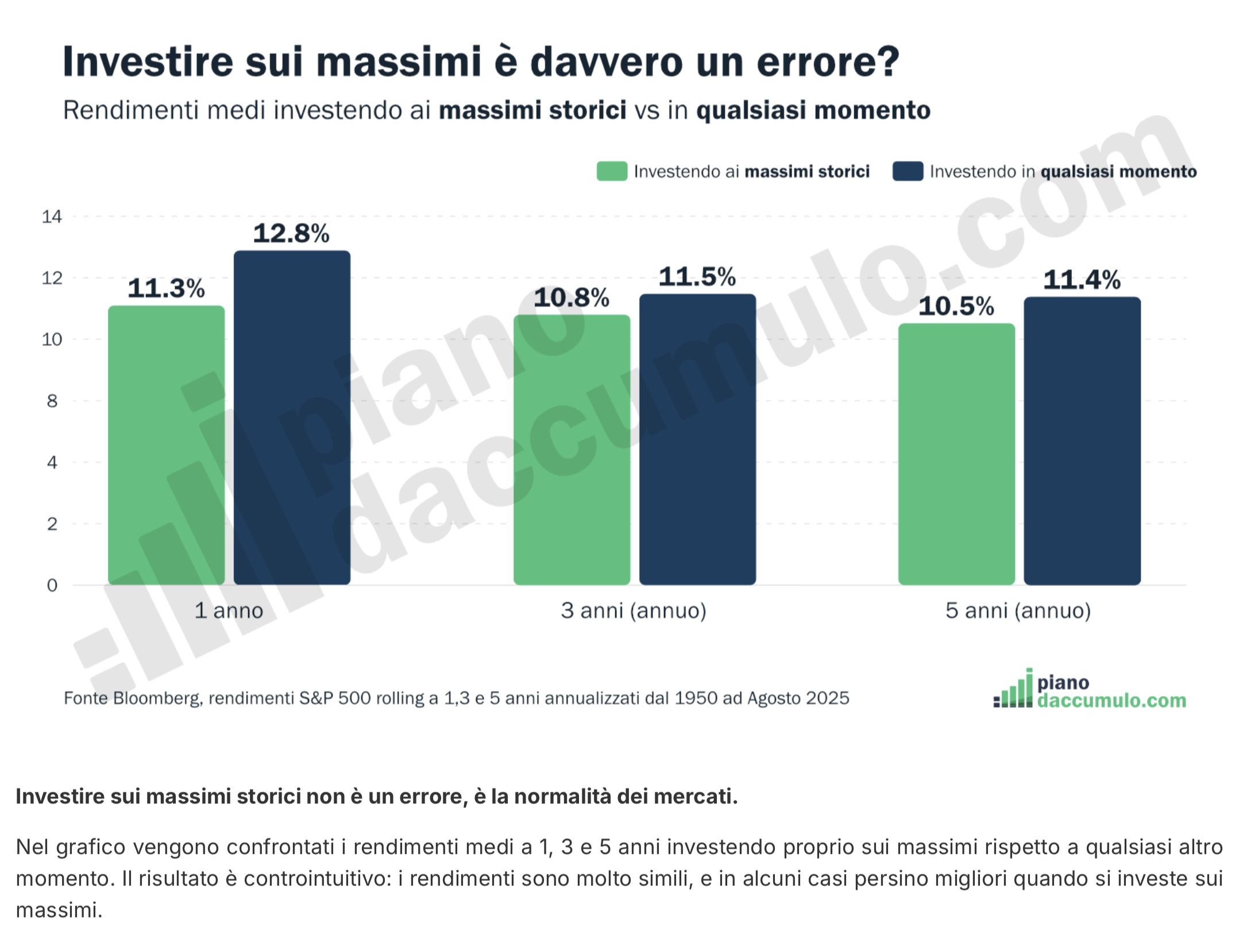

Devo aspettare che i mercati crollino? Assolutamente no. I mercati azionari tendono a salire nel tempo, il che significa che trascorrono gran parte della loro storia sui massimi storici. Aspettare un crollo ti farà perdere la risalita.

-

Cosa succede se esco durante le crisi? Un disastro. La storia dimostra che perdendo solo i 10 giorni migliori in un decennio (che spesso capitano subito dopo le grandi crisi), si dimezzano i rendimenti. Time in the market is better than timing the market.

Fonte: pianodaccumulo.com

Fonte: pianodaccumulo.com

Se invece sei in pensione, hai appena ricevuto un'eredità o possiedi già una somma importante da parte (es. 10.000, 50.000 euro), la matematica suggerisce il PIC (Piano di Investimento di Capitale), ovvero investire tutto in un'unica soluzione. Dilazionare una grossa cifra preesistente in un PAC frena l'interesse composto e abbatte statisticamente i rendimenti finali.

Fonte: Investire.biz

Fonte: Investire.biz

La fase finale: vivere di rendita con il piano di decumulo

Ricevo spesso la stessa domanda: "Ma quando finisce il PAC? Arriverà un momento in cui dovrò vendere tutto?". La risposta è un secco no. Non si liquida mai tutto il portafoglio in un colpo solo.

Il PAC continua finché hai un reddito attivo. Quando vai in pensione, entra in gioco il Piano di Decumulo. Immagina di arrivare a 65 anni con un capitale maturato di 1.143.000 euro. Invece di vendere tutto e lasciare i soldi a marcire sul conto preda dell'inflazione, li mantieni investiti nello stesso strumento ad alte prestazioni e ti limiti a vendere solo la quota che ti serve mensilmente per vivere (ad esempio, 2.000 o 3.000 euro al mese).

Fonte: Investire.biz

Fonte: Investire.biz

Poiché il restante milione continuerà a generare l'interesse composto, calcoli alla mano, prelevando cifre ragionevoli il tuo capitale non si esaurirà mai e, anzi, potrebbe continuare a crescere, permettendoti di lasciare un'eredità sostanziosa ai tuoi figli. Se invece non hai eredi o preferisci goderti tutto il capitale in vita, puoi alzare l'asticella e prelevare anche 10.000 o 14.000 euro al mese per decenni prima di arrivare a zero.

Iniziare prima possibile, scegliere lo strumento giusto, scartare opzioni inefficienti come l'MSCI World a favore di approcci matematici solidi come il Momentum, e lasciare che il tempo faccia il suo dovere: questa è la vera consapevolezza che separa chi rincorre i soldi da chi fa lavorare i soldi al proprio posto.

TROVI TUTTE LE RISPOSTE ALLE TUE POSSIBILI DOMANDE SU PIANODACCUMULO.COM E SE IN AUTONOMIA VUOI ANALIZZARE QUALSIASI INDICE O STRUMENTO FINANZIARIO, ANCHE CON l'AIUTO dell'AI PROVA GRATIS PER 1 SETTIMANA IL NOSTRO FORECASTER.BIZ

DISCLAIMER

Questo articolo/video è stato sponsorizzato dall'emittente o dall'intermediario menzionato. Le informazioni in esso contenute non devono essere considerate né interpretate come consulenza in materia di investimenti. Eventuali punti di vista e/o opinioni espressi non sono intesi e non devono essere interpretate come raccomandazioni o consigli di investimento, fiscali e/o legali. Investire.biz non si assume alcuna responsabilità per azioni, costi, spese, danni e perdite subiti a seguito di informazioni, punti di vista o opinioni presenti su questo sito. Prima di intraprendere decisioni di investimento, invitiamo gli utenti a leggere la documentazione regolamentare sempre disponibile per legge sul sito dell'emittente ed ottenere una consulenza professionale. #ADV